Sequía, caída de las exportaciones, contracción de la industria, descenso de la recaudación, son algunas de las señales que evidencian un enfriamiento de la economía uruguaya, y que se reflejaron en las expectativas del mercado, que recortaron sus proyecciones de crecimiento. No obstante, se observan algunas señales positivas, como la recuperación del salario real y su impacto sobre el consumo, los buenos registros de la temporada turística, y un sector de la construcción que se mantiene firme.

La economía uruguaya registró en la segunda mitad de 2022 una importante desaceleración, llegando incluso a marcar una recesión técnica al acumular dos trimestres consecutivos de caídas. Sin embargo, el freno no habría terminado ahí, y algunos indicadores de actividad dan muestras de una coyuntura económica aún compleja: las exportaciones (incluyendo zonas francas) acumulan en el primer bimestre del año una caída de 7%, la industria sin refinería registró una caída de 0,9% y el núcleo del sector (que excluye también a las grandes ramas) se mantuvo estancado, y la recaudación de la Dirección General Impositiva (DGI) registró en febrero una caída interanual de 1,9% (ver recuadro).

Sin embargo, el Índice Líder de Ceres (ILC), un indicador adelantado que busca anticipar cambios en la evolución del ciclo económico, registró en marzo un leve crecimiento de 0,2%, acumulando un trimestre de crecimiento consecutivo. Esta evolución está marcando una tendencia positiva de la actividad económica en el primer trimestre del año, a diferencia de lo ocurrido en la segunda mitad del 2022.

Aun así, se advierte que el 2023 comenzó “con señales mixtas” sobre el nivel de actividad económica, lo que también se observa en el índice de difusión del ILC (que mide la proporción de variables del indicador que evolucionaron positivamente), que se ubicó en 50%. Ello implica que solamente la mitad de las variables que integran el índice crecieron en el mes.

Entre las “señales mixtas” que muestra la economía local, del lado bajista, se mencionan el impacto de la sequía sobre el sector agropecuario (que generó una revisión a la baja de las estimaciones oficiales de crecimiento), las caídas de las exportaciones, la industria, la recaudación y la faena.

Sin embargo, del lado alcista, el salario real afirma su recuperación, lo que puede incidir favorablemente en el consumo; la temporada turística de verano dio buenos registros con impulso a la actividad en el primer trimestre, y la construcción sigue firme tanto en obra pública de magnitud como en viviendas.

Expectativas

En este escenario, y luego de divulgados los datos del PIB del último trimestre, los expertos e instituciones consultados por el Banco Central del Uruguay (BCU) corrigieron fuertemente a la baja sus estimaciones de crecimiento para este año. El PIB de Uruguay crecería en 2023 un 1,8%, de acuerdo a la mediana de la Encuesta de Expectativas del BCU divulgada ayer jueves, mientras que en el sondeo de febrero se esperaba un crecimiento de 2,45%. También hubo un descenso en las respuestas extremas: el más optimista en febrero esperaba un crecimiento del 3,5%, mientras que ahora proyecta un 2,5%, al tiempo que el más pesimista proyectaba un crecimiento de 2% y ahora la respuesta más baja espera un crecimiento de apenas 0,5%.

Para 2024 no hubo un cambio abrupto en la mediana de las proyecciones, esperando un crecimiento de 2,45% (2,5% en febrero). Sin embargo, se observa un importante abanico de respuestas, que van de un piso de crecimiento del 1,2% a un techo del 4,5%.

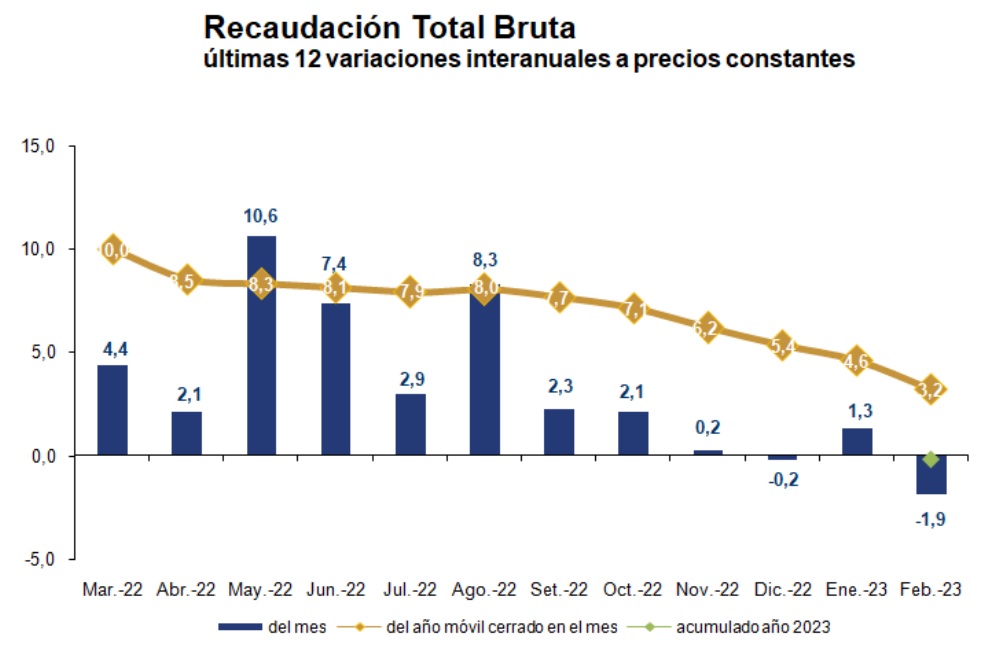

Recaudación de la DGI continúa con su tendencia a la baja

La recaudación total bruta de la Dirección General Impositiva (DGI) alcanzó los 45.345 millones de pesos en febrero de 2023, lo que implica un crecimiento interanual de 5,5% medido a valores corrientes, pero que al descontar el efecto inflacionario marca una caída de 1,9%, según la información divulgada por el organismo.

Por su parte, la recaudación neta (que descuenta la devolución de impuestos que realiza la DGI) registra una caída interanual de 0,3% medida en términos reales.

Como se observa en el gráfico, la recaudación bruta en los últimos 12 meses ha mostrado variaciones interanuales positivas, a excepción del mes de diciembre de 2022 y del presente mes de febrero de 2023. Sin embargo, se observa una clara tendencia a la baja medida en términos anualizados.

Al analizar por tipo de impuesto, se destacó que tanto los impuestos al consumo como a la renta mostraron caídas en términos interanuales, al caer 3,9% y 2%, respectivamente. Por su parte, los impuestos a la propiedad aumentaron su recaudación un 13,2%.

En el caso de los impuestos al consumo, la baja se explica por la fuerte caída de 23,4% registrada por los ingresos de Imesi, con caídas en todos los rubros principales. El IVA, el impuesto de mayor peso en la recaudación de la DGI, aumentó 1% sus ingresos en términos interanuales.

Entre los impuestos a la renta, la recaudación de IRAE creció 17,6%, pero la de Imeba cayó 36,8%, al tiempo que el IRPF categoría I (al capital) creció 2,4%, pero la categoría 2 (rentas al trabajo) cayó 13,4%.

{kind=link}