Escribe: Carlos Saccone, académico directivo de la Academia de Economía

Tal vez uno de los instrumentos de inversión financiera más difundido luego del depósito a plazo fijo, sean los bonos. Con un mercado mundial valuado en US$ 130 billones, los bonos representan un préstamo que el inversor le hace al deudor, con el compromiso de pagar intereses de forma periódica y al vencimiento del préstamo devolver el capital original. La variante de este “préstamo” es que luego de concretado originalmente, se pasa a comercializar en el mercado local o internacional y su precio variará de acuerdo a diferentes circunstancias.

La referencia global para los bonos en dólares, son aquellos emitidos por el Tesoro de Estados Unidos. Cualquier otro emisor, así sea empresa o nación, que tenga intención de financiarse en el mercado a través de deuda en dólares, deberá pagar una tasa de interés siempre mayor a aquella que paga EE.UU. dado que se considera que la deuda de este país es “libre de riesgo” de crédito. Dado que el monopolio de la emisión de dólares depende del gobierno federal de EE.UU., cualquier otro emisor tendrá -por lo menos- algo más de riesgo.

Un bono a 10 años del Tesoro de los EE.UU., conocido en la jerga como US Treasury Note, rinde hoy 4.44% anual. Esto quiere decir que mi retorno total, si lo comprara en el mercado y me lo quedara hasta el vencimiento, sería el indicado. Es lo que se conoce como la “tasa a 10 años”, que no es una tasa fijada por nadie, sino por todo el mercado, de acuerdo a las expectativas sobre el funcionamiento de la economía en EE.UU. Al ser esta tasa notoriamente más baja que la tasa de política monetaria fijada por la Reserva Federal (Fed), podríamos inferir que el mercado piensa que la tasa (de la Fed) comenzará a bajar en algún momento, debido a un eventual enfriamiento de la economía. Hoy un inversor puede asegurarse un 4.44% anual durante 10 años, eso es lo que ofrece el mercado, mientras que opciones más cortas rinden más, pero nadie me puede asegurar a cuánto estarán los rendimientos más adelante.

Uruguay mantiene en circulación varias emisiones de bonos en dólares que se comercializan en el mercado internacional. El más antiguo es un título con vencimiento en el año 2036, emitido en el año 2006. Este bono cotiza en el mercado a 119% de su valor par y paga una tasa de 7.625% sobre el valor nominal. De esta forma, su retorno total, si se comprara en estos niveles, sería de 5.30% anual hasta el año de su vencimiento. Por otra parte, el bono más “líquido”, o sea, el más comercializado, es un bono con vencimiento en el año 2050 y que ofrece una tasa de 5,1%, actualmente cotizando a 94%. O sea, a diferencia del anterior en el cual pago más de US$ 119 cada US$ 100 del bono, en este pago US$ 94 cada US$ 100 de valor facial.

¿Qué factores influyen en su cotización? En primer lugar, la interpretación que los agentes del mercado hacen sobre la credibilidad de Uruguay. Uno de los mecanismos para entender cuán creíble es Uruguay en términos de su capacidad y voluntad de repago de su deuda, son las calificadoras internacionales de crédito. Dos de las principales aumentaron su rating recientemente y colocaron al país en su momento de mayor credibilidad de su historia en el mercado internacional de deuda. Moody’s fue la última que el 15 de marzo aumentó el rating crediticio de la deuda soberana.

Pero no es el único factor que gobierna los precios. Como vimos al inicio, para la moneda dólar, la referencia son los bonos del tesoro de los EE.UU. Entonces, si aquellos bonos bajan (o suben) y no hay otros cambios significativos, podemos esperar que otros títulos acompañen la tendencia que se observe en EE.UU. Así, en 2022 todos los bonos en dólares bajaron mucho de precio. ¿La razón? Inflación alta en EE.UU., la Reserva Federal subiendo significativamente la tasa de interés de referencia, y los bonos acompañando la tendencia, que más tarde moderaron y hoy han estabilizado.

La cotización así “emergerá” de la interpretación de cuánto más riesgo tiene Uruguay que EE.UU. Esta diferencia o “riesgo país” ha evolucionado favorablemente y hoy, por ejemplo, para el título 2050, se ha mantenido por debajo de los 100 puntos básicos, mientras que al momento de su emisión eran 165 puntos básicos (quiere decir que el bono de Uruguay rendía 1.65% más que EE.UU. y ahora rinde menos de 1% más, 0.85%). Dicho en otras palabras: Uruguay paga hoy 0.85% más que EE.UU. por endeudarse a ese plazo, lo que es una buena señal para la reputación crediticia del país.

Innovación en el mercado

Desde la creación de la Unidad Indexada (UI), que no es más ni menos que un indicador que se ajusta mensualmente de acuerdo a la evolución del Índice de Precios del Consumo (IPC), se han podido emitir también bonos en dicha “moneda”. Una mejora económico-financiera estructural en muchos mercados emergentes sumado a un prolongado período de tasas 0% en EE.UU., despertaron apetito global por las monedas locales de estas economías, Uruguay incluido. Existen, entonces, además de los bonos en dólares, también opciones en UI y en pesos nominales. Potencialmente menos líquidos que sus parientes en dólares, representan una muy buena opción para aquellos que miran menos lo que sucede con el dólar y su objetivo de inversión es “ganarle” a la inflación en Uruguay. Este es el instrumento idóneo que existe localmente a estos efectos.

Al mismo tiempo, para el deudor resulta una opción más conveniente dado que se financia en su propia moneda. En este sentido, es ineludible destacar a la Unidad de Gestión de Deuda del MEF, la cual desde su creación y atravesando administraciones de todos los gobiernos, ha sabido capturar las oportunidades del mercado y reducido la vulnerabilidad que tenía el Uruguay previamente por su exposición a deuda en moneda extranjera.

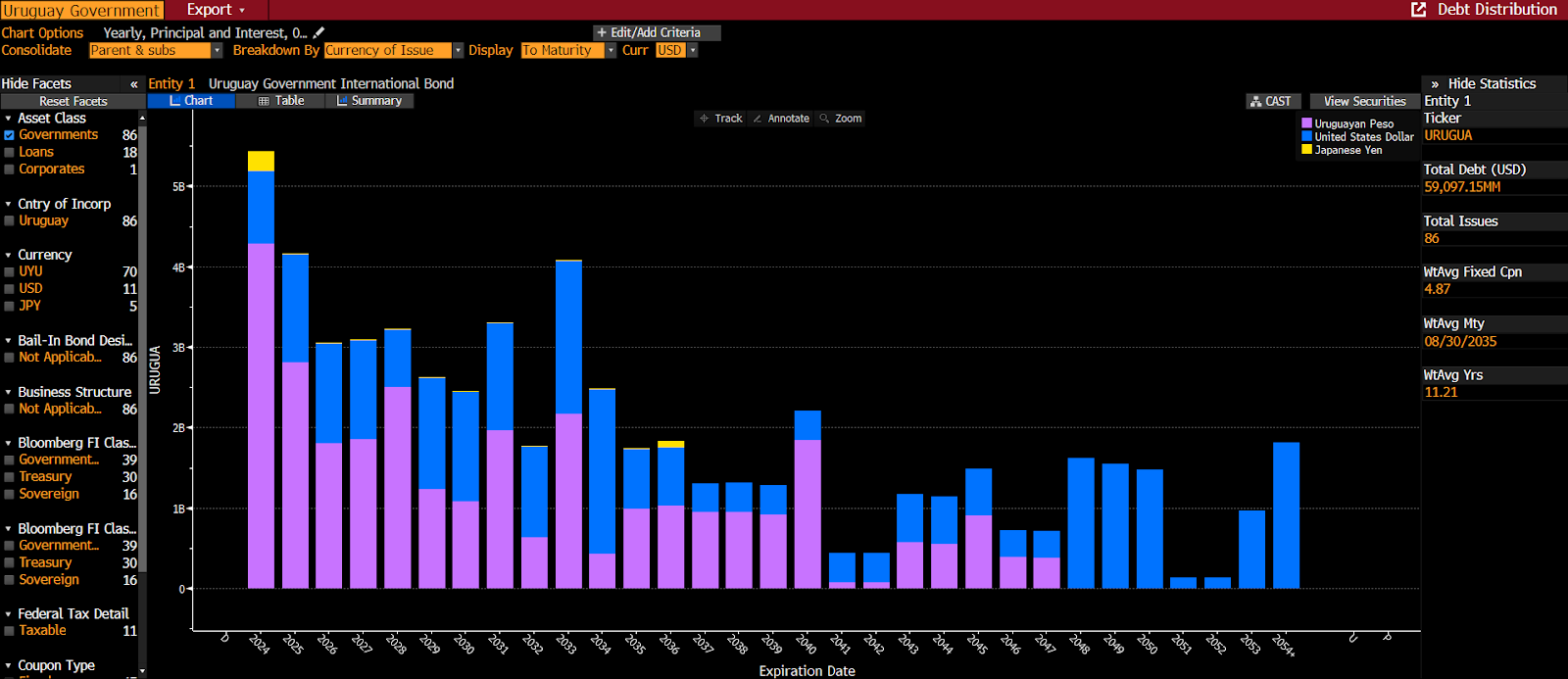

CADENCIA VENCIMIENTOS DEUDA SOBERANA URUGUAY

Violeta pesos – azul dólares – amarillo yenes. Fuente: Bloomberg.

¿Qué podemos esperar hacia adelante?

Si bien nunca es posible descartar imprevistos que afecten las cotizaciones (tales como la pandemia), sí podemos esperar que las tasas en EE.UU. bajen en el mediano plazo. Esto, con todo lo demás constante, podría tener un efecto positivo sobre la cotización de nuestros bonos en dólares, sobre todo aquellos con vencimientos inferiores a 10 años, que capturarían el eventual ciclo de bajas de tasas, ajustando sus precios al alza. Para los más largos, las incógnitas son mayores, dado que atravesarían varios ciclos económicos durante su vida. Por ello también es que en general rinden más, de forma de compensar este último riesgo. Adicionalmente, si Uruguay lograra consolidar algunos puntos que las calificadoras observan con atención, como la disciplina fiscal, la inflación baja y estable y un aumento del crecimiento económico, no es imposible que nos volvieran a aumentar la calificación de crédito, lo que redundaría en que además de ser favorable para la reputación del país, vuelve más barato el acceso al crédito.

{kind=link}