Entre los precios más relevantes en la economía de los hogares, por su incidencia en la canasta y las características particulares del bien, se encuentran los relacionados al gasto en inmuebles y vivienda.

Por Pablo Gutiérrez (*)

La vivienda presenta, además, la particularidad de ser un bien “preferente” en la medida en que resuelve una necesidad básica y por tanto es objeto de subsidios, pero al mismo tiempo, es un bien del tipo “superior”, dado que el valor de su consumo se incrementa cuando el ingreso de los hogares crece, de manera similar a los bienes suntuarios. Además, los inmuebles son, al mismo tiempo, bien de consumo, bien de capital y de reserva de valor. Todas estas características complejizan el análisis de los determinantes del precio.

Este problema se ha abordado por la teoría económica desde el punto de vista microeconómico, analizando los factores que inciden en el precio de los inmuebles en función de la zona, las características de la vivienda y de sus tenedores; pero dejaremos estas explicaciones microfundadas para otra oportunidad.

Esta columna se centrará en un análisis descriptivo a nivel agregado de la evolución de los precios del alquiler y de compraventas de vivienda, aventurando algunas hipótesis explicativas de la evolución de comportamiento a nivel macro.

Desde este punto de vista, la evolución de mediano plazo en los precios de alquiler y compra de vivienda, debería estar positivamente correlacionadas entre sí y asociadas a la evolución de variables representativas de la oferta y demanda en dichos mercados. De este modo, por el lado de la oferta, la mayor disponibilidad de unidades nuevas y una caída de los costos de construcción accionaría bajas de precios. Mientras tanto, un incremento en los salarios reales o un aumento de la demanda por transacciones inmobiliarias serían en principio y más allá del componente de costos salariales, “proxys” de incrementos de demanda que deberían estar asociados al aumento de los precios. Finalmente, y por la naturaleza particular del bien a la que hemos hecho referencia, el aumento de la inversión en el sector inmobiliario podría tener efectos ambiguos en la medida que es potencialmente factor de demanda de construcción de unidades nuevas y de oferta posterior para alquiler o venta, e incluso de demanda como bien de capital por “motivo especulación”.

La promoción del acceso y permanencia en la vivienda ha sido objetivo de la política económica, con acciones de promoción basadas en las exoneraciones impositivas a proyectos de vivienda social al amparo de los mecanismos de la Ley 18.795 del año 2011, del régimen general de la Comap (Ley 16.906 y reglamentaciones) y su variante para proyectos inmobiliarios de gran porte.

Recientemente se han difundido estadísticas que dan cuenta de una caída del precio promedio de los alquileres en los últimos tres años y al mismo tiempo de una tendencia estable del precio en dólares por metro cuadrado de las compraventas. Si bien esto podría parecer contradictorio a la luz de los factores antes mencionados, el aumento de la oferta de unidades nuevas al amparo de la promoción pública podría estar detrás de la caída de alquileres, mientras que la presión de demanda de construcción por inversión local y desde la región vía entrada de capitales -en un marco de aumento de costos-, explicaría al menos transitoriamente la rigidez a la baja en el precio de compraventa.

Dicho esto, corresponden algunas precisiones importantes.

En primer lugar, la baja del precio real de los alquileres no comienza en el periodo de mayor disponibilidad de las nuevas soluciones, sino antes. La reacción del mercado parece haber ocurrido desde 2017, seis años después del inicio del nuevo esquema de promoción y tres años antes de que la cantidad anual de proyectos promovidos subiera de 70 a 180 a partir del año 2020.

En segundo lugar, este declive en el nivel de precios se da desde un nivel bastante superior al de algunos años atrás, lo que descarta la visión de tendencia decreciente a medida que la oferta crece. Es así que, si bien a junio del 2024 el alquiler real era 12,7% menor al de julio de 2017, está solo 3% por debajo del nivel de inicios del año 2013 y prácticamente no ha tenido modificaciones desde inicios del 2022.

En tercer lugar, los niveles dispares de dolarización de los mercados de alquiler y compraventa, suelen conducirnos a construir razonamientos con las series en distintas monedas, asunto particularmente importante en coyunturas de evolución dispar entre inflación y tipo de cambio. De esta forma, puede verificarse que el crecimiento del 5% en dólares entre 2020 y 2023 del precio de venta del metro cuadrado, encierra importantes oscilaciones año a año en la evolución real por efecto de las fluctuaciones del tipo de cambio, y se reduce aproximadamente 20% en relación al nivel general de precios.

Estas consideraciones ponen de manifiesto la importancia en la descripción y en las conclusiones a las que se pueda arribar, de una adecuada elección del deflactor o variable de precio de referencia para el análisis de las variaciones reales.

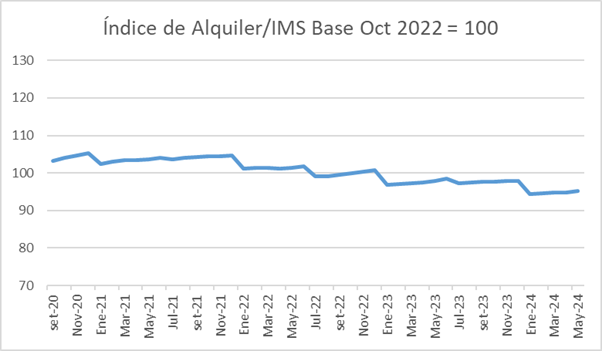

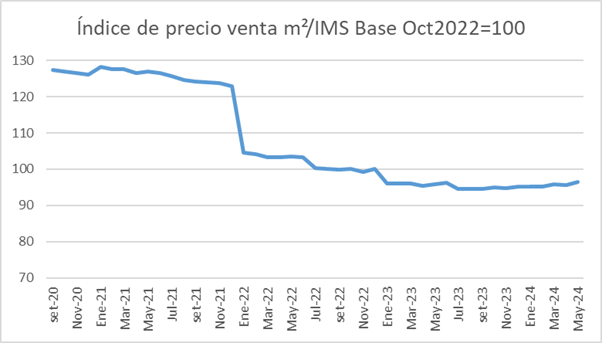

En este sentido, presentamos en las Gráficas 1 y 2, índices de precios de alquiler y compraventa en pesos deflactados por el índice medio de salarios, lo que podría constituir una aproximación a la inversa del poder de compra de los salarios de bien vivienda. De este modo, una caída de estos indicadores relativos representa un abaratamiento del alquiler o la adquisición de vivienda en términos de salarios, o un mayor poder de compra de vivienda por parte de los asalariados.

Gráfica 1

*Índice de alquiler en pesos

Fuente: Elaboración propia en base a datos del INE e Inmuebles Data

Gráfica 2

*Índice de precio de m² en pesos

Fuente: Elaboración propia en base a datos del INE e Inmuebles Data

Con esta nueva referencia de precios, más representativa del mercado concreto como factor de demanda, tanto los precios de los alquileres como de las compraventas presentan una tendencia decreciente en el período considerado, reforzando la hipótesis de la influencia del aumento en la oferta generada por el persistente incremento de las nuevas unidades desde el año 2013 y despejando la aparente contradicción en la evolución dispar de las variables mencionada más arriba. Más aún, el nuevo deflactor permite ver que, punta a punta entre 2020 y 2024 se registró incluso un mayor abaratamiento relativo de la compraventa de inmuebles que de los alquileres, en vista de la relativa estabilidad de los precios en dólares ante una caída del tipo de cambio.

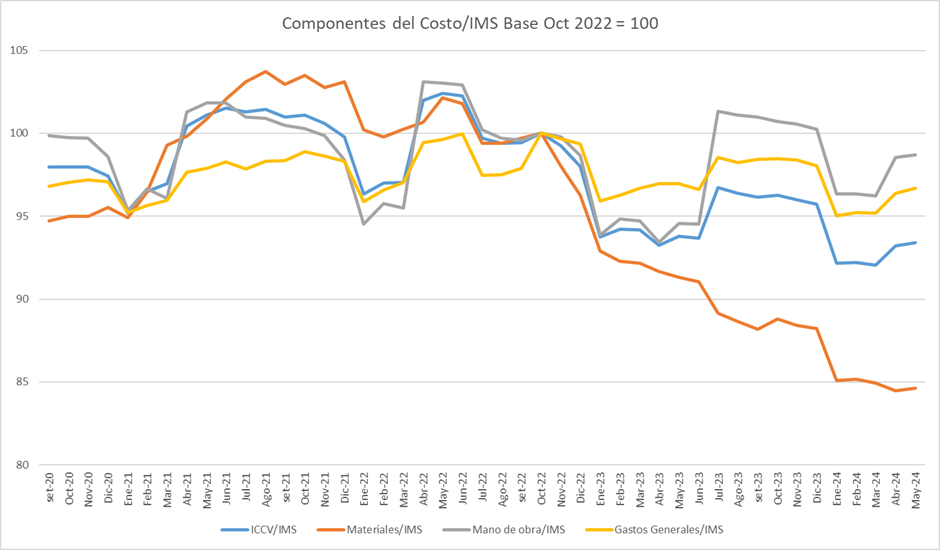

Por su parte, y en gráfica 3, se muestra que el crecimiento en los costos de construcción se relativiza al considerarlos en capacidad adquisitiva de los salarios, no solo en virtud de la importancia del componente mano de obra, sino por abaratamiento relativo de los costos de materiales a partir del 2021.

Gráfica 3

Fuente: Elaboración propia en base a datos del INE

(*) Asesor en AIC Economía & Finanzas.

{kind=link}