Las ventas al mundo crecieron 15% en el acumulado entre enero y setiembre del corriente año. China volvió a ubicarse como principal destino de los productos uruguayos.

Por Sofía Tuyaré (*)

Las exportaciones en Uruguay continúan en alza, luego de un magro escenario el año pasado, este año repuntó el volumen de transacciones al exterior. Las ventas al mundo de bienes crecieron nuevamente en el noveno mes del año. Según el informe de setiembre de Comercio Exterior elaborado por Uruguay XXI, las exportaciones en el acumulado entre enero y setiembre de 2024 totalizaron US$ 9.732 millones, incluyendo las transacciones de las zonas francas. Esto significa que en términos de valor el crecimiento fue de 15% respecto al mismo periodo del año anterior.

El crecimiento en el mes de setiembre se explica principalmente por la celulosa y la soja, que tuvieron un comportamiento expansivo respecto al mismo mes del año anterior.

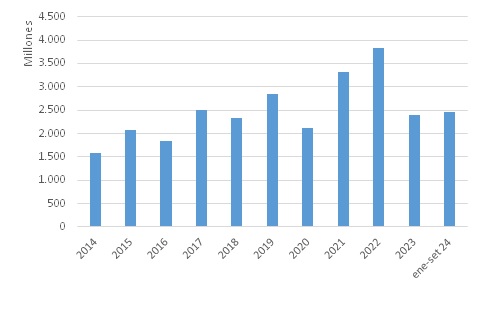

Nuevamente China fue el principal socio comercial en setiembre y lidera el ranking de los destinos de exportación en los primeros nueve meses del año. Su participación fue de 26% de las ventas al mundo uruguayas. Dentro de los principales productos que se exportaron en setiembre hacia ese país se destaca la celulosa, la soja y la carne bovina.

El país asiático es un socio relevante para el mundo y para la economía uruguaya, por lo que su desempeño económico juega un rol importante en el escenario mundial y regional.

Exportaciones de Uruguay a China

Nota: incluye zonas francas

Fuente: elaboración propia en base a datos de Uruguay XXI.

China

El gran país asiático registra un periodo de desaceleración. El primer semestre del año tuvo una expansión en su nivel de actividad, pero menos de lo previsto; los datos muestran algunos sectores que aún no logran repuntar.

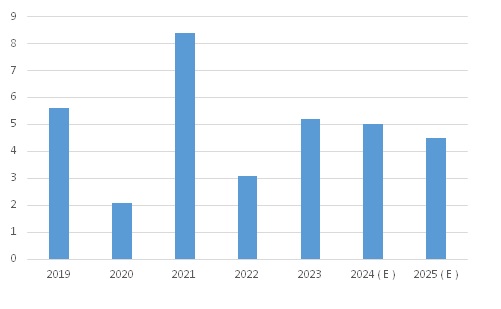

Según los datos de la Oficina Nacional de Estadística (ONE) de la República Popular de China, la economía china creció 4,7% anualizado en el segundo trimestre, luego de crecer 5,3% para la misma medición. Para la medición con respecto del trimestre inmediatamente anterior, el Producto Interno Bruto (PIB) chino aumentó 0,7% en el periodo abril-junio respecto a los tres primeros meses del año. El empuje que se observó en el primer trimestre del año fue ligeramente reducido en el segundo trimestre. Sin embargo, el PIB para la primera mitad del año crece en 5% anualizado, y está en consonancia con las proyecciones que los organismos tienen para este país.

En los primeros tres meses del año el consumo y las exportaciones empujaron el nivel de actividad, sin embargo, ese motor fue ligeramente menor en el segundo trimestre. Algunos sectores aún muestran dificultades, la confianza de los consumidores y el sector inmobiliario no logra rebotar.

Las exportaciones fueron aliadas en el crecimiento, registran aumentos significativos y son un factor importante que explica parte de la expansión del nivel de actividad. Este sector tiene importantes desafíos por delante, la incertidumbre en el ámbito internacional producto de las crecientes tensiones geopolíticas y algunas medidas arancelarias impuestas para los productos provenientes de China en algunos países, como en Estados Unidos o la Unión Europea, pueden ser elementos que empañen este sector.

Se prevé que crezca este año y el próximo, y que continúe la senda de desaceleración. El Fondo Monetario Internacional (FMI) estima, en el último informe disponible de “Perspectivas de la Economía Mundial”, que es de julio, que la economía china crezca 5% este año, y destaca al consumo privado y las exportaciones como elementos fundamentales para su pronóstico. Para el año que viene proyecta que el PIB de China se expanda 4,5%; entre los factores para proyectar un menor ritmo de crecimiento para el 2025 se encuentran el envejecimiento de la población y la ralentización del crecimiento de la productividad.

Variación del PIB de China

Nota: (E) Datos proyectados por el FMI (Informe WEO – Julio de 2024)

Fuente: elaboración propia en base a datos del FMI.

(*) Economista, integrante del departamento de Consultoría de CARLE & ANDRIOLI, firma miembro de Geneva Group Alliance

{kind=link}