Luego de un 2024 marcado por las oscilaciones en la evolución interanual de la recaudación, los ingresos de la Dirección General Impositiva (DGI) comenzaron el año con un importante crecimiento de 7,7% medido en términos reales durante el primer trimestre del año, según informó el organismo en su informe mensual de recaudación. Esta suba trimestral se explicó fundamentalmente por los mayores ingresos por concepto de tributos al consumo (tanto del IVA como del Imesi) y a la renta (en especial, del IRPF y del Imeba).

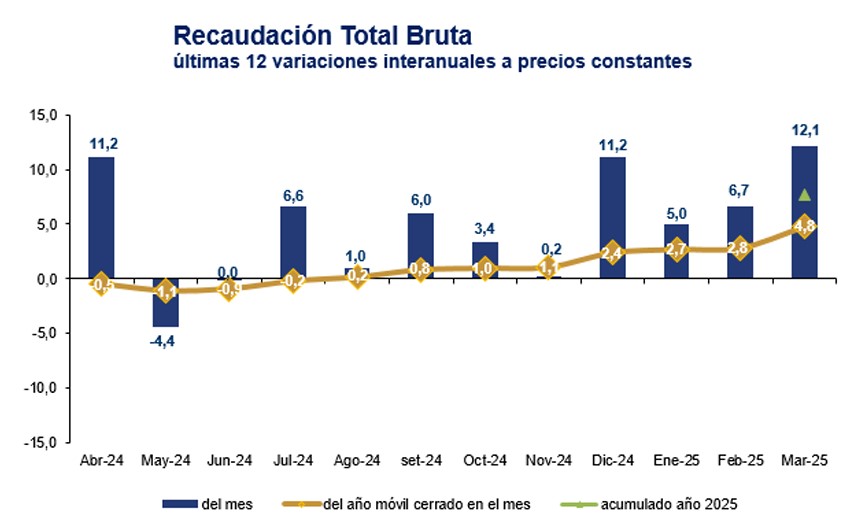

La recaudación total bruta de la Dirección General Impositiva (DGI) alcanzó los 55.898 millones de pesos en marzo de 2025, marcando un crecimiento interanual de 18,5% medida a precios corrientes, según el informe publicado por el organismo. Medida en términos reales, es decir, descontando el efecto inflacionario, la variación interanual de la recaudación fue de 12,1%. Si adicionalmente se descuenta la devolución de impuestos que realiza el organismo, el crecimiento real interanual fue de 12,3%.

Con la suba de marzo, ya son cuatro meses consecutivos con incrementos interanuales significativos, tras lo que fue la estabilidad marcada en el mes de noviembre del año pasado (0,2%). En diciembre de 2024 los ingresos del organismo crecieron un 11,2% real, en enero lo hicieron un 5% y en febrero un 6,7%. De esta forma, se constata una tendencia al alza que corta con las fluctuaciones que tuvo la evolución de la recaudación durante todo el año 2024, con meses con desempeños positivos, pero otros de caída o estabilidad.

En marzo, todas las principales categorías de impuestos mostraron aumentos interanuales reales, pero en particular se destacó la suba registrada por tributos a la renta (+17%), y a su interior, del Impuesto a la Enajenación de Bienes Agropecuarios (Imeba) y del Impuesto a la Renta de las Personas Físicas (IRPF), que tuvieron variaciones de 40,3% y 38,8%, respectivamente. También tuvieron una suba mensual importante los impuestos al consumo (+10,4%), con subas tanto de los ingresos por concepto del Impuestos al Valor Agregado (IVA), que aumentó 10% sus ingresos en términos reales, como del Impuestos Específico Interno (Imesi), que anotó una suba de 12,3%.

Primer cuarto

Por su parte, si se miran los números acumulados del primer trimestre del año, se aprecia que la DGI recaudó 175.473 millones de pesos, lo que implicó una suba de 13,4% medida a valores corrientes, y de 7,7% si se descuenta el efecto inflacionario. Por su parte, la recaudación neta entre enero y marzo registró un aumento real de 8,4%.

Al analizar el incremento de la recaudación por categoría de impuestos, se destacaron las subas registradas en los tributos al consumo (+8%) y a la renta (+8,8%), que compensaron la caída de 3,1% registrada por los impuestos a la propiedad. El agregado “otros impuestos” marcó una suba de 15,3% en términos reales, pero su participación es mínima dentro de los números generales de la DGI, puesto que solo representa el 0,7% de la recaudación del organismo.

Dentro de los impuestos al consumo, en el primer trimestre del año, el IVA (el tributo con mayor peso en la recaudación de la DGI representando prácticamente la mitad de los ingresos del organismo) registró una suba de la recaudación del 8,6%, apoyada en el IVA interno y el IVA importaciones, que permitieron compensar la baja de la recaudación del IVA mínimo (pequeña empresa). Por su parte, el Imesi tuvo una suba de 4,9%, que se explica por aumentos en todas sus subcategorías, excepto “bebidas”.

En cuanto a los impuestos a la renta, el Impuesto a la Renta a las Actividades Económicas (IRAE) mostró un crecimiento de 2,4%, mientras que el Imeba tuvo un crecimiento de 25,4%. En cuanto al IRPF, mostró un aumento de 13% a impulso tanto de la Categoría I (rentas al capital) como de la categoría II (rentas al trabajo), que anotaron subas de 16,8% y 12,3%, respectivamente. Por su parte, el Impuesto de Asistencia a la Seguridad Social (IASS) aumentó su recaudación un 1,9% en el trimestre, y el Impuesto a la Renta de los No Residentes (IRNR) tuvo un incremento interanual de 12,3%.

Por último, en su conjunto los impuestos a la propiedad tuvieron una caída de 3,1% en términos reales durante el primer trimestre del año, explicada por la menor recaudación de los Impuestos al Patrimonio (-5,1%) y del Impuesto a las Transmisiones Patrimoniales (-3,4%), las que no alcanzaron a ser compensadas por la suba de 14,1% registrada en la mayor recaudación del Impuesto de Primaria.

{kind=link}