El cronograma de postulación obligatoria al sistema de facturación electrónica, llega a su etapa final. Para evitar generar costos adicionales a los contribuyentes con menor nivel de ingresos, un nuevo beneficio tributario se presenta como una solución temporal, pero interesante.

Por Fernando Melo (*)

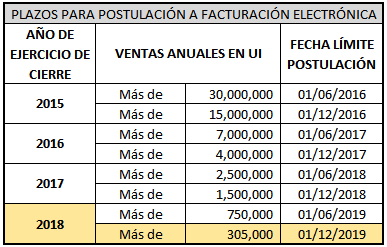

El pasado mes de agosto, se cumplieron siete años desde la primera implementación en Uruguay de un Sistema de Comprobantes Fiscales Electrónicos, inaugurando el régimen y dando paso voluntariamente a las empresas para sumarse. Fue recién tres años después que la DGI aumentó la apuesta y estableció un calendario de incorporación gradual obligatorio, buscando universalizarlo. Ese calendario establecía las fechas límites de postulación para las distintas empresas de acuerdo al nivel de facturación que tuvieran, paulatinamente en un lapso de cuatro años.

Este diciembre, se cierra la última de estas etapas, alcanzando a contribuyentes que durante el 2018, hayan facturado al menos 305.000 UI ($ 1.137.010), lo que equivale a un promedio mensual de $ 95.000 aproximadamente. Para esto, se debe considerar la cotización de UI al 01/01/2018.

Actualmente, el contador de documentos electrónicos recibidos por DGI, supera los cuatro mil quinientos millones y desde que el sistema comenzó hasta ahora, mucho se ha simplificado para los contribuyentes. La lista de proveedores habilitados es extensa y también el rango de precios. De todos modos, la DGI se enfrenta a un momento crítico, cuando deben ingresar las empresas más pequeñas y con menor nivel de ingresos, por lo que generarles una carga adicional, puede ser un problema.

En este marco, el pasado mes de Julio, se emitió el Decreto 206/019, en donde se establece la posibilidad de obtener una devolución mensual sobre el monto efectivamente abonado al proveedor de facturación electrónica elegido por la empresa, a fin de mitigar el impacto del costo.

Además, a fin de abarcar la mayor cantidad de contribuyentes y considerando que de momento no hay un calendario de incorporación preceptiva para el rango de empresas sin cubrir, es decir, las que facturen hasta 305.000 UI al año, se agregan las mismas a la posibilidad de este beneficio si se postulan por voluntad propia.

Con esto, se busca “proteger” a las empresas con menores ingresos anuales que ingresan en forma preceptiva al régimen de facturación electrónica a partir de ahora, pero también incentivar a nuevos contribuyentes o quienes no alcanzando siquiera ese mínimo de facturación, quieran hacerlo de forma voluntaria.

¿A quiénes aplica?

Este beneficio aplica a nuevas empresas que inicien actividades a partir de la entrada en vigencia del Decreto (30/07/2019), los contribuyentes incluidos en el literal E) del artículo 52 del Título 4 del Texto Ordenado de 1996 cuya facturación anual no puede superar las 305.000 UI (actualmente aprox. $ 1.316.000) y quienes en el ejercicio inmediato anterior al que correspondan los servicios prestados por los que se quiera solicitar este beneficio, no hayan tenido ingresos anuales superiores a las 750.000 UI (actualmente aprox. $ 3.240.000).

¿En qué consiste?

Se otorga el derecho a un crédito fiscal sobre el monto mensual efectivamente abonado a la empresa proveedora del servicio de facturación electrónica, con un límite de 80 UI (aproximadamente $ 320) convertidas a la cotización del 1º de enero de cada año.

El servicio de facturación electrónica, debe ser contratado con algún proveedor que cumpla con los términos y condiciones que establezca la DGI. Estos son los que figuran inscriptos en el Registro de proveedores habilitados de dicho organismo.

El beneficio aplica a los servicios prestados entre el 1º de noviembre de 2019 y el 31 de diciembre de 2021.

¿Cómo se implementa?

Para acceder al crédito, los beneficiarios deben informar al proveedor contratado que cumplen con las condiciones dispuestas por el Decreto. Esto debe suceder al momento de entrada al régimen, al contratar el servicio o una vez que se verifiquen las condiciones necesarias. A su vez, también deberá comunicarse en caso que se deje de cumplir con los requerimientos, so pena de sanción por parte de la DGI.

El crédito otorgado podrá ser compensado con las obligaciones tributarias que abonen, pudiendo hacerse efectivo en el mes de cargo en que se presten los servicios. El importe del mismo, será comunicado por el proveedor, y en caso de surgir un excedente del beneficio, el contribuyente podrá compensarlo en futuras liquidaciones o solicitar certificados de crédito no endosables para el pago de tributos administrados por la DGI u obligaciones de seguridad social administradas por el BPS.

Cuando se trate de empresas comprendidas en el literal E) del artículo 52 del Título 4, es decir, contribuyentes de reducida dimensión económica, el crédito será computado por los propios proveedores de facturación electrónica, quienes deberán descontarlo del precio del servicio correspondiente.

El proveedor del servicio de facturación electrónica, deberá además informar mensualmente a DGI, el crédito correspondiente a cada una de sus empresas clientes por este concepto, detallando el número de RUC y el importe en moneda nacional.

(*) Contador Público, integrante del departamento Contable-Tributario de CARLE & ANDRIOLI, firma miembro independiente de Geneva Group International.

{kind=link}