El proceso electoral uruguayo nos pone en camino a una primera ronda en octubre, que podría considerarse una semifinal respecto de la definición que ocurrirá, presumiblemente, un mes después. Son tiempos electorales, pues, y los temas económicos suelen estar presentes, con mayor o menor rigor.

Por Julio de Brun (*)

Además de la mal pergeñada contrarreforma al sistema de seguridad social vía plebiscito constitucional, entre los temas que asoman para esta campaña y que van a estar marcando el ritmo de la coyuntura económica, está el siempre tan debatido “atraso cambiario”, situación por la que han atravesado todos los grupos políticos que alguna vez han estado en el gobierno (y no tan políticos; durante la dictadura militar también dicho fenómeno estuvo presente), pero que sin embargo sigue nutriendo de artillería al circunstancial opositor y obliga a la defensa, justificación y, por qué no también, negación por parte del incumbente. Hoy por las mías y mañana por las tuyas, parece ser la consigna.

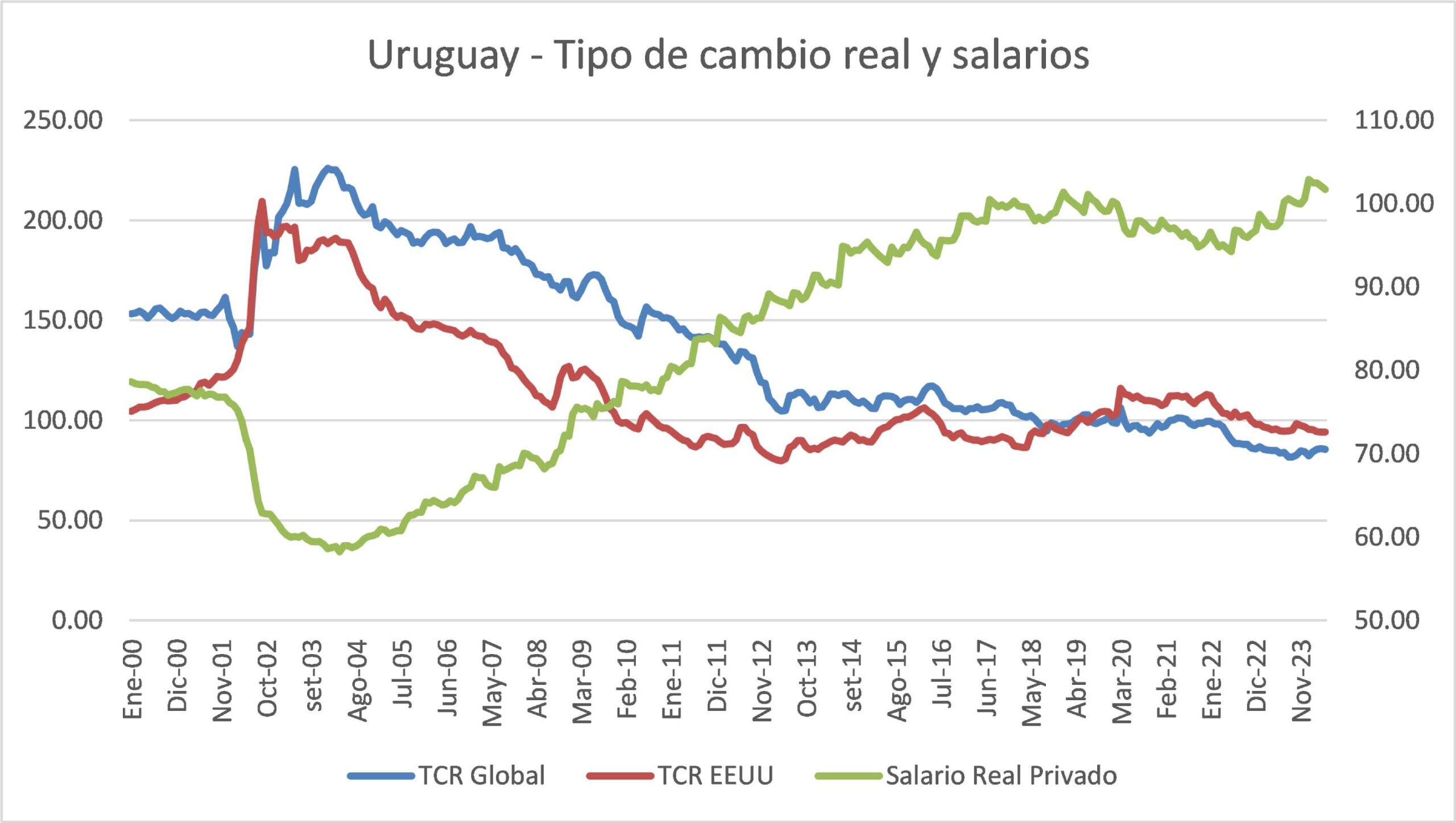

Este 2024 no es la excepción. Se escuchan comentarios sobre cómo está el tipo de cambio real (léase, el poder adquisitivo de nuestra moneda en relación con una canasta de monedas relevantes para Uruguay) actualmente, en comparación con, por ejemplo, 2019. Como si esa comparación dijera algo. Dicho sea de paso, el incumbente le responde al opositor con los logros alcanzados en el mercado laboral, particularmente en lo relativo al salario real. También, como corresponde, con respecto a 2019.

La cuestión es que, si el tema se mira con detalle y, en lo posible, abstraído de las cuestiones electorales, lo que se observa en primer lugar es que ni una ni otra variable ha cambiado mucho respecto a 2019. Y lo que se observa en segundo lugar es que comparar con 2019 es absolutamente irrelevante. Hay que tener en cuenta que esta discusión es, en realidad, sobre las dos caras de una misma moneda: el salario real ha crecido (qué bien), pero la contracara es que el poder adquisitivo del peso uruguayo se ha fortalecido, lo que usualmente se expresa como “el tipo de cambio se ha atrasado” o “hemos perdido competitividad” (qué mal).

Para aquellos cuya memoria parece no llegar más allá de la última disputa electoral, el gráfico que adjunta esta nota pone esta cuestión en una perspectiva más larga. Allá, por fines del 2004, el peso uruguayo estaba muy depreciado; ergo éramos muy competitivos (aunque el que se moleste en leer la prensa de la época también observará que, aun entonces, había lamentos por el tan manido “atraso cambiario”). Sin embargo, como consecuencia de la crisis por la que Uruguay acababa de atravesar, el salario real estaba muy deprimido.

Luego vino nuestra época dorada: el peso uruguayo se fortaleció y como contracara el salario real mejoró, pero eso era sostenible por un período de crecimiento estimulado por una mejora en los precios de las materias primas. Así llegamos hasta la primera mitad de la década pasada. Pero allí la magia se terminó. Los precios externos dejaron de ser tan buenos, pero los salarios reales y el tipo de cambio real quedaron descolgados de lo que hacía posible esa presunta prosperidad. En consonancia, Uruguay también ha crecido muy lentamente desde mediados de la década pasada.

Más allá de las homilías electorales, la cuestión que verdaderamente importa no es si nuestro peso es muy fuerte o si nuestro salario real subió mucho o poco. Lo que importa es por qué Uruguay crece muy poco. La respuesta es simple, pero políticamente incómoda: porque es un problema de productividad, y la solución a los problemas de productividad no es redituable para una agenda electoral. Pasa por cambiar drásticamente las bases de un sistema educativo que hace ya tiempo dejó de aportar, en calidad y cantidad, los recursos humanos que el progreso requiere.

Mientras tanto, nuestra apuesta sigue siendo a lo que otros hacen: si las tasas de interés comienzan a bajar, si Argentina hace sostenible su estabilización, si Brasil no derrapa fiscal y monetariamente. En definitiva, un largo plazo construido a la deriva de choques coyunturales.

(*) Asesor en AIC Economía & Finanzas

{kind=link}