")

La decisión de reducir la tasa de interés de referencia para la política monetaria por parte de la Reserva Federal tras su reunión del 17-18 de setiembre cayó como una bendición para los mercados. Pese a haber estado ampliamente esperada y en buen grado incorporada en los precios de los activos, el recorte de 50 puntos básicos hacia el rango de 4 ¾ – 5% (que era la apuesta más optimista en los mercados) resultó como una confirmación de la llegada de una nueva era de expansión monetaria.

Por Julio de Brun (*)

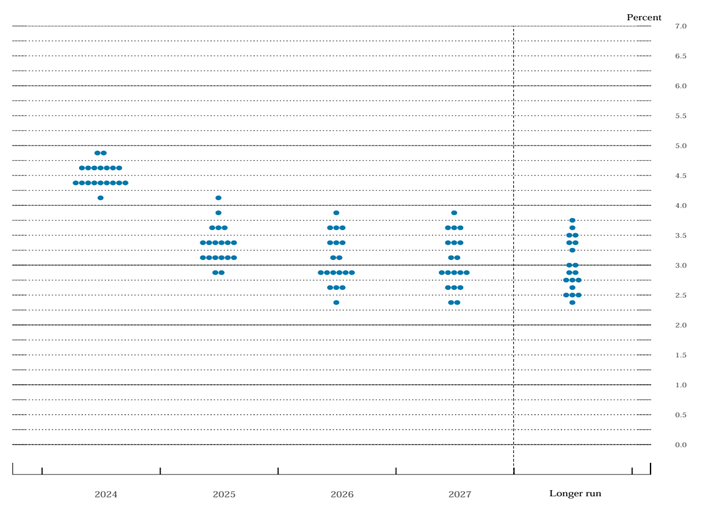

La ilusión de esta nueva etapa se vio también ratificada por las proyecciones sobre las variables económicas que, en esta oportunidad, los integrantes del comité de política monetaria (Copom) de la Reserva Federal hicieron públicas. Entre ellas, sus perspectivas sobre la evolución de la tasa de referencia para la política monetaria (gráfico comúnmente llamado “dot plot”, ya que cada punto indica la tasa proyectada por cada integrante del Comité para cada horizonte temporal; ver adjunto) revelarían no solo recortes adicionales hacia una mediana del 4,44% para fines de este año (lo que equivaldría a un recorte de 25 bps en cada una de las dos próximas reuniones de la Fed) sino, además, una reducción de hasta 3,44% hacia fines de 2025 (otros 100 bps durante el próximo año).

Sin embargo, como decíamos, este panorama “optimista” era el que ya había incorporado el mercado en las semanas previas a la reunión del Copom. No es extraño, pues, que el rendimiento de los bonos a diez años, que había bajado al entorno del 3,6% el 16 de setiembre, repuntara a algo por encima del 3,7% en los días posteriores al anuncio de la Fed. Por tanto, cabe preguntarse a partir de aquí si las perspectivas del mercado sobre el futuro de la política monetaria no eran excesivamente “optimistas”. Es más, ¿será posible que la Fed también haya cantado victoria demasiado pronto en lo que respecta al control de la inflación?

Los argumentos manejados por la autoridad monetaria norteamericana para fundamentar su última decisión orbitaban en torno a que el balance de riesgos entre inflación y crecimiento se había inclinado en los últimos meses hacia este último, en el sentido de que, con la inflación aparentemente bajo control, los más recientes datos de empleo inducían a pensar en una economía norteamericana con tendencia a enfriarse. Pero el problema con este argumento es que la economía norteamericana no da muestra alguna de enfriamiento y que una reducción de tasas de interés como la pronosticada por la Fed solo es consistente con una economía al borde de una recesión.

Por ello, lo que se ha ido enfriando a lo largo de octubre no es la economía norteamericana sino el entusiasmo que el mercado mostraba sobre un futuro con tasas de interés sustancialmente menores a las de los últimos dos años. En la medida que el crecimiento y los datos de empleo vienen siendo mejores a los esperados, el rendimiento de los bonos a diez años ha vuelto al entorno del 4%. En cuanto a la inflación, si bien el dato general puede auspiciar que en setiembre y octubre se esté dando un acercamiento a la meta del 2%, eso está muy influido por los componentes más volátiles, como el precio de la energía. La “inflación núcleo” permanece por encima del 3% y es posible que siga allí por algún tiempo.

¿Qué cabe esperar para 2025, entonces? No deberían sonar campanas tan pronto para celebrar un triunfo sobre la inflación en los Estados Unidos. Con una economía que permanece en crecimiento, que se mantenga una inflación en torno al 3% ya sería un gran logro, pero que no permitiría reducir las tasas de interés a los niveles que el mercado espera para el próximo año. Y si los estímulos económicos en China empiezan a mostrar algún resultado, entonces la deflación que ese país ha exportado al mundo en el último año (y que no nos engañemos: ha sido el gran aliado de la Fed en estos meses) dejará de tener efectos en el próximo año. Eso sería una buena noticia para los países productores de materia prima, pero no tanto para los bancos centrales de los países desarrollados.

(*) Asesor de AIC Economía y Finanzas

{kind=link}