Como consecuencia de la puesta en servicio en los próximos meses del Ferrocarril Central (FFCC), en Uruguay el transporte de cargas por medio ferroviario tomó una dimensión impensada hace cinco años. Muchos artículos se han escrito sobre este proyecto y la posibilidad de complementarlo. En la presente nota se analiza que potencialidad tiene para el país el modo de transporte por vías férreas más allá del FFCC.

Por Ignacio Gervaz (*)

Desarrollo institucional

En Uruguay, los primeros antecedentes de desarrollo ferroviarios se encuentran en 1866 cuando se creó la empresa “Ferrocarril Central del Uruguay”, con una primera obra de 17 km entre la Estación Bella Vista y la Estación Las Piedras. Esta empresa, 12 años después, pasó a ser propiedad de la compañía inglesa Central Uruguay Railway, la cual desarrolló líneas ferroviarias hasta abarcar gran parte del territorio nacional. En 1949 la gestión de los ferrocarriles fue adquirida por el Estado. La Administración de Ferrocarriles del Estado (AFE) se creó en 1952, completándo el proceso de nacionalización del ferrocarril, cuya extensión de la red en ese momento era de 2.950 km. A partir de ese año son muy pocos los nuevos kilómetros de vías que se generaron, alcanzando el máximo histórico de red operativa de 3.005 km en 1984. Para 2019 eran explotados económicamente 1.448 km de red.

En el transcurso de estos años se produjeron diversos arreglos institucionales. A partir del 2010 se implementó un proceso de modificación en la política ferroviaria, donde se creó la Dirección Nacional de Transporte Ferroviario (DNTF) en el ámbito del MTOP. Se instauró un nuevo marco en el ferrocarril en Uruguay, con una visión de sistema, buscando la separación de las actividades ferroviarias (Infraestructura – Operación – Regulación) históricamente incluidas en AFE. En segundo lugar, se desintegraron verticalmente las funciones de AFE, dejando bajo su jurisdicción los aspectos vinculados a la infraestructura (mantenimiento y administración de la red ferroviaria) y el transporte de pasajeros. Para el movimiento de cargas se creó Servicios Logísticos Ferroviarios (SELF), empresa público-privada, que cuenta con la participación accionaria de AFE (51%) y la Corporación Nacional para el Desarrollo (49%)

Estado de la red actual

La Red Ferroviaria uruguaya se considera subdividida en tres sectores: a) Ferrocarril Central (Montevideo y Paso de los Toros, incluidos los accesos a planta) (271 km) b) Red General Activa: 1.221 km. c) Red Inactiva: 1.465 km. La mayor parte de la Red Ferroviaria Nacional es de vía simple. Las conexiones internacionales se encuentran con Brasil, en Rivera, y con Argentina, en Salto Grande, pero no existen convenios vigentes que permitan realizar transporte ferroviario internacional. Sólo están activas, y actualmente en obras, las dos conexiones al Puerto de Montevideo (sur y norte), que se prevé queden habilitadas para la operación comercial a partir de junio de 2024. Las conexiones de las demás líneas con otros puertos se encuentran actualmente inactivas, como es el caso de Fray Bentos, Paysandú, Salto, Colonia, Juan Lacaze y La Paloma.

Además del proyecto del FFCC, con financiamiento del Fondo de Convergencia Estructural del Mercosur (Focem) se realizaron tres licitaciones internacionales: rehabilitación del tramo Estación Pintado – Estación Rivera (con una extensión de 422 km y con una inversión aproximada de US$ 75 millones); otras dos adjudicadas a la empresa Comsa Argentina S.A que comprenden los tramos Piedra Sola – Algorta y Algorta – Salto Grande, con una longitud total de 327 km y con una inversión del entorno de US$ 127 millones. Los tres proyectos tuvieron el mismo objeto técnico: llevar la infraestructura a un nivel que permita una operación para vehículos de hasta 18 toneladas por eje y a una velocidad de 40 m/h.

Datos del movimiento ferroviario

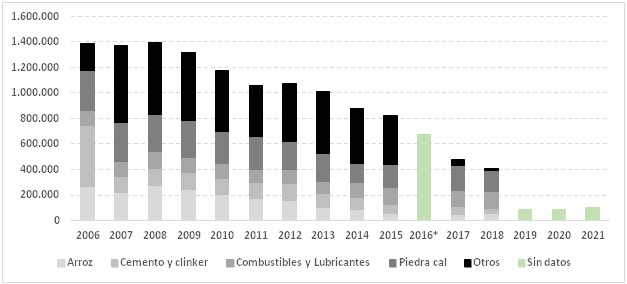

Entre los años 2006-2021 la carga máxima alcanzada por modo ferroviario en Uruguay ascendió a 1.395.000 toneladas en 2008. Hasta el año 2013 las toneladas movilizadas se ubicaron en torno a un millón, donde luego del año 2014 comenzó una caída pronunciada, alcanzando en 2021 (último año disponible) 104.137 toneladas. En octubre de 2019, con el inicio de las obras de construcción de la vía del FFCC, se interrumpió el acceso de todas las líneas al Puerto de Montevideo.

En el Gráfico 1 se presenta la evolución de las toneladas de cargas transportadas por medio ferroviario. Los principales bienes movilizados fueron los minerales, el arroz y el combustible. La reducción de las toneladas transportadas no obedeció exclusivamente al cierre de la llegada al Puerto de Montevideo y ajustes de otras líneas, sino que a partir del año 2009 comenzó un proceso de deterioro, originado, en mayor medida, por la disminución en la calidad del servicio brindado.

Gráfico 1: Transporte ferroviario, toneladas transportadas

*Fuente: Administración de Ferrocarriles del Estado (AFE) hasta 2015 y Servicios Logísticos Ferroviarios (SELF) a partir de 2016

Tendencias globales

A nivel global el ferrocarril ha cambiado y se ha transformado en un medio de transporte que debe ser competitivo y rentable al igual que el resto de los modos de transporte, utilizando el que sea más eficiente en cada momento, buscando la denominada comodalidad y valorando cada vez más el impacto de cada uno de estos en el ambiente.

En muchos países se han implementado medidas tendientes a la separación en términos legales de la infraestructura ferroviaria y la operación. Esta separación incluye:

- Administración independiente de la infraestructura, por medio de un gestor que explote, mantenga y opere la red ferroviaria.

- Creación de agencias de seguridad ferroviaria. Organismos independientes para la detección, análisis y evaluación de los riesgos de seguridad en el transporte por ferrocarril.

- Ente regulador, también independiente del gestor y del operador para atender los conflictos que puedan darse entre los distintos organismos implicados.

- Liberalización del transporte

- Fortalecimiento de las habilidades y requerimientos del personal ferroviario en todas las especificidades.

Esta referencia al modelo de separación es genérica, y en la realidad ciertos Estados han optado por mantener monopolísticas algunas actividades u operaciones para dar respaldo a sus empresas públicas operadoras. De esta forma los Operadores Ferroviarios buscarán su rentabilidad en transportar lo máximo (cargas o personas) en el menor tiempo y al mínimo costo posible; el Gestor de Infraestructura buscará su rentabilidad en el mayor número de operadores en su red ofreciéndoles unas tarifas que incluyan las mayores garantías para la operación (disponibilidad y fiabilidad); el Estadobuscará generar oportunidades de negocio y puestos de trabajo, o bien promover el efecto que se produce generando reducción de costos de transporte y mantenimiento de infraestructuras, además de promover la reducción de emisiones contaminantes.

Cargas potenciales para el sistema ferroviario

En Uruguay existen sectores productivos relevantes que son potenciales usuarios del sistema ferroviario, más allá de UPM. De acuerdo a las características productivas y de las cadenas logísticas, los productos que se movilizaron antes del año 2009 podrán recuperar los movimientos de principios del siglo e incorporar nuevos bienes a movilizar por ese medio. A su vez, el Puerto de Montevideo es uno de los principales hub para las cargas de otros países del sur de la región que podrán encontrar en el medio ferroviario una mejor entrada/salida.

Las toneladas que se podrán captar serán el resultado de la generación de una ventaja económica del modo ferroviario frente a la solución actual, considerando todos los costos involucrados en el proceso de movilización de la mercadería. Esto no solamente corresponde mejorar las condiciones de las vías férreas sino la creación de espacios de almacenamiento de calidad y la optimización de la gestión en el transporte de cargas. La salida/entrada de cargas por medio ferroviario por el puerto de Montevideo es un aspecto no resuelto por el FFCC para cargas que no sean las de UPM. Esto último es un elemento clave para la mejora en las condiciones logísticas de Uruguay.

A los sectores de granos, arroz, cemento y derivados, carne y combustible, se le agrega la madera como un potencial usuario del sistema. A su vez, existen otros proyectos que están en desarrollo que podrían generar demanda para el modo, como las de generación de hidrógeno verde y nuevas industrias para la producción de derivados de madera.

El potencial que tiene el modo ferroviario es impulsado por el FFCC pero existen otras intervenciones que también pueden mejorar las condiciones de transportes de las cargas en Uruguay. No es solamente invertir en vías férreas la solución para esto, sino que se requiere repensar los modelos de gestión que se adapten a las nuevas modalidades de logística que requieren las empresas a nivel global.

(*) Economista especializado en gestión y financiamiento de infraestructura en AIC Economía y Finanzas

{kind=link}