A raíz de la crisis sanitaria y económica que trajo consigo el COVID-19 fue necesario instaurar una serie de medidas de emergencia para asegurar la continuidad de los pequeños negocios del país. ¿Qué pasó con las Mipymes y como se adaptan a esta “nueva normalidad”?

Por María Belén Renau (*)

¿Quiénes son las Mipymes?

El Decreto 504/007 categoriza a las micro, pequeñas y medianas empresas (Mipymes) en tres grupos en función del número de personal ocupado y de la facturación anual sin IVA de las mismas de acuerdo con los siguientes límites:

- Microempresas: Son las que ocupan no más de cuatro personas y cuyas ventas anuales no superan las dos millones de unidades indexadas (U.I.), (aproximadamente USD 218.000).

- Pequeñas empresas: Son las que ocupan no más de 19 personas y cuyas ventas anuales no superan las 10 millones de U.I. (aproximadamente USD 1.090.000).

- Medianas empresas: Son las que ocupan no más de 99 personas y cuyas ventas anuales no superan las 75 millones de U.I. (aproximadamente USD 8.170.000).

¿Cómo se vieron afectadas por la pandemia?

Según la encuesta del Ministerio de Industria, Energía y Minería (MIEM) publicada el 25 de mayo de 2020 en la que participaron 909 empresarios de los sectores industria, comercio y servicios de diferentes departamentos del país, el 86% de las Mipymes sufrieron una disminución en sus ventas tras la emergencia sanitaria, un 11 % las mantuvo, mientras que el restante 3% afirma que las aumentó, viéndose beneficiadas por la situación. Este 3% está integrado por sectores vinculados a las tecnologías de la información y la comunicación, pequeños comercios, servicios de construcción e industrias creativas. Un 90% de los encuestados declaró haber implementado algún cambio para hacer frente al contexto actual, siendo los más populares la reducción de costos y el envío de empleados al seguro de paro.

¿Qué medidas y herramientas de apoyo obtuvieron?

En este contexto de crisis fue necesaria la implementación de medidas para mantener la salud financiera de las Mipymes, proteger su calidad crediticia y asegurar la cadena de pagos entre productores, proveedores y distribuidores. A nivel fiscal, se aplazaron vencimientos tanto en DGI como en BPS, realizándose adicionalmente ciertas exoneraciones en este último, con el fin de alivianar la carga tributaria de las pequeñas empresas.

A su vez, la Agencia Nacional de Desarrollo (ANDE) implementó una serie de beneficios económico/financieros centrados principalmente en la preservación del crédito de las empresas, separándolos en tres diferentes grupos:

- Seguros y subsidios por cese de actividad:

Herramienta orientada a trabajadores por cuenta propia, que aportan como empresarios y que no cuentan con la posibilidad del seguro por desempleo. Se ofrecieron dos posibles opciones:

-Subsidio por cese de actividad dirigido a empresas Monotributo MIDES. Se otorgó un subsidio no reintegrable equivalente al mínimo establecido por ley de 1,5 BPC ($6.779) por mes, durante abril y mayo, extendiéndose luego a junio y julio. En los primeros dos meses se concedieron más de 8.500 subsidios, porcentaje que representa un 82% de las empresas alcanzadas.

-Seguro por cese de actividad dirigido a empresas Monotributistas, Literal E, o Régimen General sin dependientes. Fue diseñado con un formato de préstamo blando, en donde se otorgaron préstamos de $12.000 por mes durante abril y mayo, extendiéndose luego a junio y julio. Los beneficiarios deberán hacer la devolución del seguro a partir del mes de noviembre, en 24 cuotas consecutivas en U.I. junto con sus aportes a BPS. Desde su implementación hasta fines de mayo se otorgaron alrededor de 11.000 préstamos, porcentaje que representa un 15% de las empresas alcanzadas.

- Programa de crédito dirigido:

Instrumento que tiene por objetivo brindar apoyo financiero aportando liquidez a las Mipymes con créditos en mejores condiciones que los que ofrece el mercado. Los créditos son subsidiados por ANDE y otorgados por instituciones de microfinanzas. Desde su implementación el 01 de abril de 2020 hasta fines de mayo se otorgaron cerca de 1.700 créditos por un total de USD 7.200.000 y fueron dirigidos un 94% para capital de trabajo y un 6% para reperfilamiento de deuda.

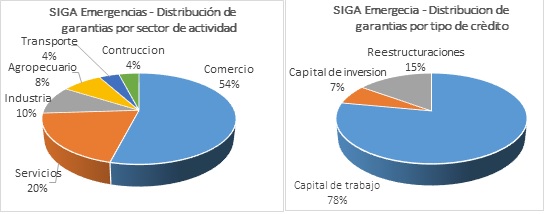

- Sistema nacional de garantía – SiGa Emergencia.

Es una nueva línea de garantías más flexible y económica para respaldar los créditos de Mipymes, creada por el Sistema Nacional de Garantías (SIGA) y destinada a todas las empresas que no cuentan con garantías necesarias o suficientes para respaldar sus necesidades de crédito. En este caso se subsidia el 70% de la tasa de comisión que cobra el SIGA por el servicio. Comenzó a funcionar el 06 de abril de 2020 y en dos meses entregó cerca de 3.500 garantías, lo que se traduce a un monto cercano a los USD 67.000.000 y un monto de créditos de USD 92.000.000.

El uso de esta herramienta se ha visto ampliamente incrementado en un corto periodo de tiempo. Según estadísticas del SIGA en enero 2020 el sistema garantizó créditos por un monto aproximado de USD 2.000.000 mientras que en mayo este monto creció a USD 92.000.000.

Futuros cambios en la normativa y nuevas herramientas.

El Gobierno ha dedicado un capitulo a las Mipymes en el proyecto de Ley de Urgente Consideración (LUC) entregado al Parlamento el jueves 23 de abril de 2020. En el mismo se faculta al Poder Ejecutivo a la adecuación de pagos mensuales de empresas Literal E, teniendo en consideración el cumplimiento de ciertos requisitos formales, la naturaleza de la actividad, el monto de ingresos, el número de dependientes y otros índices que establezca la reglamentación. Quedan abiertas las puertas a un posible Decreto en donde se podría readecuar el régimen del Literal E, enmarcando a dichos contribuyentes en el régimen general del Impuesto a la Renta de las Actividades Económicas (IRAE), pero sin que ello significara un mayor costo fiscal. El objetivo de este punto seria incentivar la contratación de las pequeñas empresas, ya que los contribuyentes de IRAE que contraten con ellas podrían deducir estos gastos de su liquidación de impuestos, lo que hasta el momento no está permitido. Asimismo, la LUC establece un beneficio adicional en cuanto a la exoneración de los aportes patronales al BPS. Hasta el momento estas exoneraciones son de un 75% el primer año de actividad de las empresas y de un 50% el segundo año. La nueva Ley establece un tercer escalón que asciende a un 25% de exoneración para el tercer año. Este nuevo régimen ampara tanto a las Micro como Pequeñas empresas mientras que el régimen actual solo abarca a empresas Literal E.

Por otro lado, El SIGA está trabajando en la implementación de nuevas líneas directamente relacionadas con las Mipymes, como la línea de SIGA para empresas informales y la línea de crédito post COVID-19. Las empresas informales en general se financian con tasas de interés muy altas y condiciones habitualmente poco beneficiosas para ellas. Se buscará otorgarles mejores financiamientos esperando también impulsar con esto su formalización; mientras que el objetivo de la línea Post COVID-19 sería seguir teniendo disponibles líneas de crédito accesibles.

(*) Contadora Pública. Integrante del Departamento Contable – Tributaria de CARLE & ANDRIOLI, firma miembro independiente de Geneva Group International.

{kind=link}