El FMI proyecta que el crecimiento de América Latina y el Caribe se acelere levemente este año. Sin embargo, el escenario es dispar: mientras que Brasil enfrenta una moderación en su expansión, Argentina registraría un repunte en su nivel de actividad.

Por Sofía Tuyaré (*)

El contexto internacional presenta desafíos tanto para la economía mundial como para la región. América Latina se enfrenta a un mundo que crece a tasas moderadas, por debajo de la media histórica, con un giro hacia medidas más proteccionistas, mientras la política monetaria de Estados Unidos se mantiene en pausa a la espera de la evolución de las principales variables macroeconómicas. A esto se suma un aumento de la incertidumbre geopolítica y los desafíos internos de cada país.

Según el Fondo Monetario Internacional (FMI), en su informe de perspectivas de enero de 2025, América Latina y el Caribe registrarían una leve aceleración este año, con un crecimiento del PIB proyectado en 2,5%. No obstante, algunas economías mostrarían signos de desaceleración.

Por un lado, Brasil enfrenta un crecimiento moderado pero estable. Por otro, Argentina atraviesa profundas dificultades, con altas tasas de inflación, recesión y medidas de ajuste. Uruguay se encuentra en el medio, tanto geográficamente como por la fuerte relación comercial con ambos vecinos. En este contexto, el país deberá adaptarse a los cambios internacionales y regionales.

Argentina: primeras señales positivas

Argentina lleva años enfrentando importantes desafíos económicos: recesión, alta inflación, elevados niveles de pobreza y restricciones cambiarias, entre otros. Según el Instituto Nacional de Estadística y Censos (Indec), el PIB cayó un 2,1% en el tercer trimestre de 2024 respecto al segundo. No obstante, en la medición interanual, el nivel de actividad aumentó un 3,9% en el período julio-setiembre de 2024 respecto al mismo trimestre del año anterior.

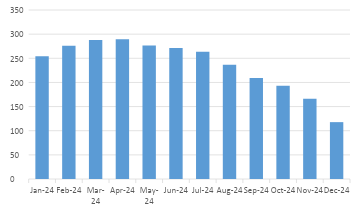

La inflación sigue siendo un problema histórico. En 2024 se observó una desaceleración, cerrando el año con una variación menor a la del año previo. En diciembre, el Índice de Precios al Consumidor (IPC) subió un 2,7% mensual, muy por debajo del 25,5% registrado en diciembre de 2023. A pesar de esta desaceleración, la inflación anual en 2024 alcanzó el 117,8%.

Según el FMI, tras una caída del PIB del 2,8% en 2024, se espera un repunte del 5% en 2025 y un crecimiento similar en 2026.

Inflación de Argentina, últimos 12 meses

Fuente: elaboración propia en base a datos del Indec.

Brasil: estable con crecimiento moderado

Brasil muestra un desempeño moderado pero estable. Según el Instituto Brasileño de Geografía y Estadística (IBGE), el PIB creció un 4% interanual en el tercer trimestre de 2024. La inflación, aunque relativamente estable en los últimos meses, mostró un aumento en su ritmo desde mediados de 2024.

La inflación interanual en Brasil se ubicó en 4,83% en diciembre de 2024, cerrando el año levemente por encima del límite superior de la meta establecida por el Banco Central de Brasil (3% con un rango de tolerancia de ±1,5 puntos porcentuales).

El FMI estima que el crecimiento económico de Brasil pasará del 3,7% en 2024 a un moderado 2,2% en 2025 y 2026.

Relevancia regional

Para Uruguay, tanto Brasil como Argentina son socios comerciales clave. En 2024, el 18% de las exportaciones de bienes uruguayos tuvieron como destino Brasil, consolidándolo como el segundo mercado más importante. Argentina representó el 5%, ubicándose en el quinto lugar. Además, en el sector turístico, los visitantes argentinos lideraron el ranking de llegadas al país.

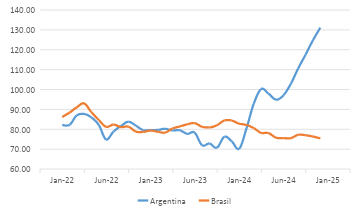

En términos de competitividad, los datos del Banco Central del Uruguay muestran una mejora del 2,2% en el tipo de cambio real en diciembre respecto a noviembre, y un incremento interanual del 12,6%. En términos regionales, la competitividad de Uruguay, medida a través del tipo de cambio real, mejoró un 23,5% interanual, impulsada principalmente por una apreciación frente a Argentina, mientras que frente a Brasil el indicador mostró una caída del 10,6% en el mismo período.

Uruguay sigue de cerca la evolución de sus principales socios comerciales y los cambios en el escenario internacional. La clave estará en mitigar riesgos y aprovechar oportunidades en sectores estratégicos como el comercio y el turismo, fomentando la diversificación y la inversión.

Índice de Tipo de cambio real, por país

Fuente: elaboración propia en base a datos del BCU.

(*) Economista, integrante del departamento de Consultoría de CARLE & ANDRIOLI, firma miembro independiente de Geneva Group Alliance.

{kind=link}