Las ventas de Uruguay al mundo de bienes aumentaron un 13% en 2024, lo que fue empujado por las exportaciones de celulosa y soja. Esta última registró una recuperación respecto al 2023, año marcado por la sequía.

Por Sofía Tuyaré (*)

A pesar de las crecientes tensiones geopolíticas registradas el año pasado, el comercio internacional no se deterioró significativamente. En la última actualización disponible de octubre de 2024 —recién a fines de enero de 2025 se publicará una nueva versión— del informe “Perspectivas de la economía mundial” (WEO, por sus siglas en inglés) del Fondo Monetario Internacional (FMI), el organismo proyectaba que los volúmenes de comercio mundial, incluyendo bienes y servicios, crecieron un 3,1% el año pasado, luego de una leve expansión del 0,8% en 2023. El FMI estima que el volumen de comercio internacional crecerá un 3,4% este año.

En la misma línea, la Organización Mundial del Comercio (OMC) publicó en octubre sus propias perspectivas, señalando que el comercio mundial de mercancías habría crecido un 2,7% en 2024, y proyecta un aumento del 3% para 2025.

Uruguay

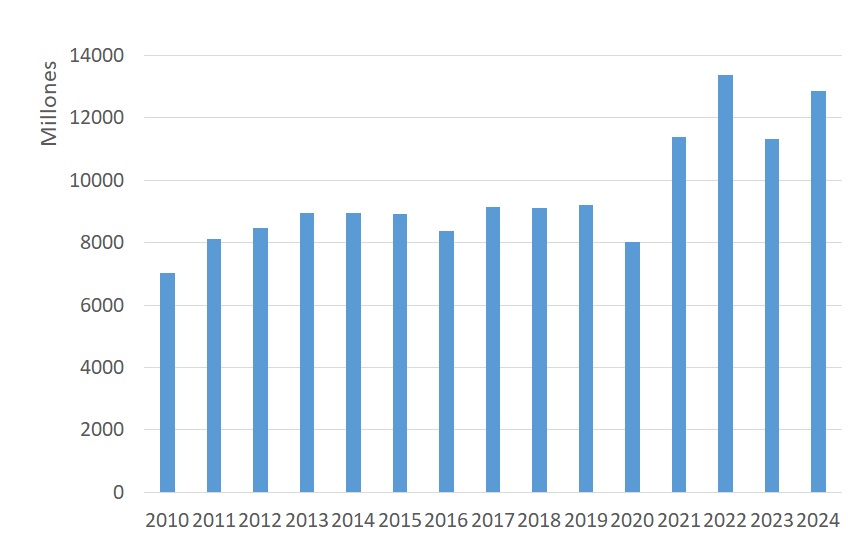

Las exportaciones uruguayas se recuperaron en 2024, tras una caída en 2023. Según el informe de Comercio Exterior elaborado por Uruguay XXI, las exportaciones totalizaron 12.845 millones de dólares, incluyendo las zonas francas. Esto representa un incremento del 13% en términos de valor respecto a 2023, año en el que las ventas al mundo se vieron afectadas por la sequía y un entorno internacional menos favorable.

Los bienes que lideraron las exportaciones en 2024 fueron la celulosa, la carne bovina, la soja, los lácteos y los concentrados de bebidas. Según el informe de Uruguay XXI, los rubros con mayor incidencia positiva fueron la soja y la celulosa, destacando que la producción de soja había sido fuertemente impactada por la sequía en 2023. En contraste, los productos que mostraron una incidencia negativa fueron la colza, la carinata, el arroz y la malta.

En cuanto a los principales socios comerciales, China se mantuvo como el principal destino de las exportaciones uruguayas, representando el 24% del total de ventas. Le siguieron Brasil, con un 18%; la Unión Europea, con un 14%; Estados Unidos, con un 9%; y Argentina, con un 5%.

Exportaciones de Uruguay al mundo

Nota: incluye zonas francas.

Fuente: elaboración propia en base a datos de Uruguay XXI.

Tipo de Cambio Real

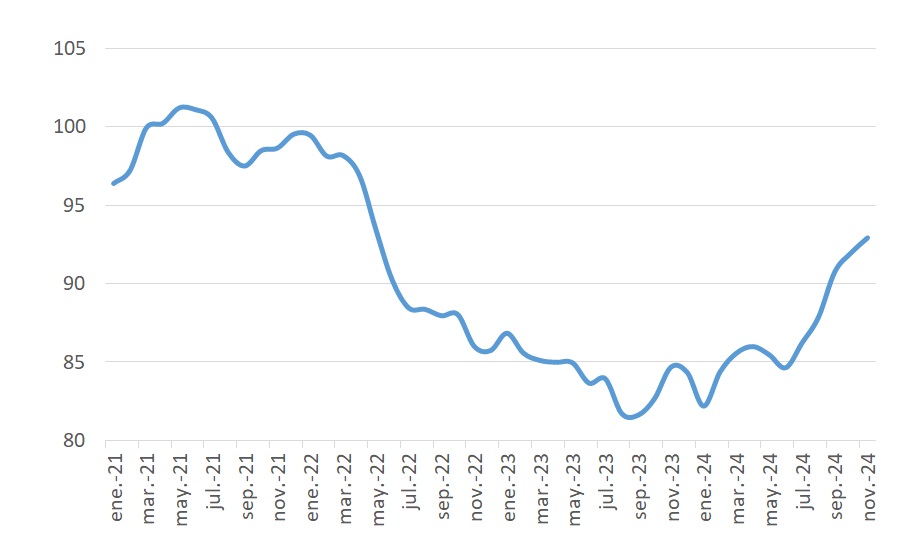

El tipo de cambio mostró un incremento en el último tramo de 2024, ubicándose en torno a los 44 pesos por dólar al cierre de diciembre.

El Índice de Tipo de Cambio Real Efectivo (TCR), elaborado mensualmente por el Banco Central del Uruguay (BCU), mide si el país se encarece o abarata respecto a sus principales socios comerciales. Un aumento del TCR indica que los bienes uruguayos se vuelven más competitivos en el exterior, ya que los precios relativos se abaratan frente a sus socios.

En noviembre de 2024, el TCR global aumentó un 1% respecto a octubre y, en términos interanuales, acumuló un incremento del 9,8%. Se observa una tendencia de recuperación del índice desde marzo de 2024.

Con respecto a los socios extrarregionales, el TCR creció un 19,7% en noviembre frente al mismo mes del año anterior, explicado principalmente por la mejora en el índice con Argentina. Por otro lado, el TCR con Brasil mostró una disminución del 9,6% en la medición interanual.

Tipo de Cambio Real Efectivo global

Fuente: elaboración propia en base a datos del BCU.

Proyecciones

Para 2025, las perspectivas del comercio exterior uruguayo se mantienen favorables, impulsadas por una recuperación de la demanda en sus principales mercados y una mayor estabilidad del tipo de cambio a nivel regional. Sin embargo, factores como el clima, la evolución del contexto internacional y las tensiones geopolíticas seguirán siendo determinantes.

El buen desempeño de las exportaciones en 2024 refleja la recuperación tras un año difícil. De cara al futuro, mantener la competitividad y diversificar los destinos de exportación serán factores importantes que podrían colaborar con el crecimiento en un entorno internacional aún incierto.

(*) Economista, integrante del departamento de Consultoría de CARLE & ANDRIOLI, firma miembro independiente de Geneva Group International

{kind=link}