Por: Ec. Ignacio Gervaz | @Igervaz

El sector logístico en Uruguay ha mostrado un notable crecimiento en los últimos 10 años, representando este rubro entre un 4% y 5% del PIB del país. Asociado a este comportamiento, se han incrementado las necesidades de contar con nuevos espacios físicos y la presión por disponer de nueva infraestructura.

La logística contempla los desplazamientos de los bienes en el espacio (transporte) y en el tiempo (almacenamiento). Ambos movimientos se encuentran estrechamente relacionados y su organización por lo general es programada en forma integrada. La gestión de la logística no solo procura minimizar el costo de transporte de manera aislada, sino también el costo conjunto del transporte y del almacenamiento (tanto por lo que representa el valor físico de almacenar los bienes como por el costo financiero del inventario inmovilizado).

Es una rama transversal que genera impactos e influye en los demás sectores, ya que puede implicar reducción de costos y mejoras en la competitividad del país y las empresas, por lo que es un sector cada vez más importante para el desarrollo del país. Las nuevas tendencias y requerimientos a nivel internacional plantean nuevos desafíos para las empresas uruguayas, que deberán adaptarse para no quedar por fuera de la cadena de valor. En el presente artículo se analizan las principales variables que demuestran la actualidad y las proyecciones del sector, así como algunas de las tendencias que se visualizan en los mercados internacionales.

Situación del sector en Uruguay

Según un estudio de la Corporación Andina de Fomento (CAF), en América Latina y el Caribe los costos logísticos suponen entre 18 y 35% del valor agregado del producto, situándose entre 16 y 26% del PIB. Se trata de porcentajes elevados en comparativa internacional, siendo el doble que el de los países de la OCDE.

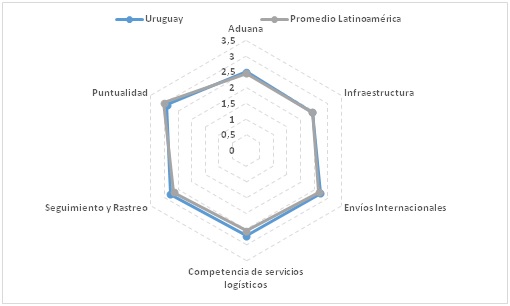

De acuerdo con el Índice de Desempeño Logístico 2018 elaborado por el Banco Mundial (último dato disponible), Uruguay tiene un desempeño similar al promedio de los países en Latinoamérica (ver gráfico 1), destacándose en la competencia de servicios logísticos, pero con cierto rezago en las condiciones de infraestructura.

Gráfico 1 – Índice de Desempeño Logístico de Uruguay 2018

Fuente: Elaboración propia en base a datos del Banco Mundial

Existen distintos factores de demanda que continúan mostrando los requerimientos de contar con más y mejores espacios para el desarrollo de esta actividad. A continuación, se presentan algunos elementos que demuestran este comportamiento.

El puerto de Montevideo sigue siendo uno de los principales puntos focales para la entrada y salida de mercadería de la región. Pese a la restricción de la actividad, producto de la pandemia mundial, el nivel de contenedores movilizados en este recinto (medido en TEUS) ha crecido en los últimos dos años, alcanzando en el año 2021, según cifras preliminares, uno de los mayores valores de los últimos años.

Como se visualiza en la tabla 1, en el año 2020 se encontraba en el puesto número 20 de América Latina y el Caribe. Comparativamente, mueve niveles superiores a los puertos de Rio Grande, la mitad de Buenos Aires y 5,5 veces menos que el puerto de Santos (segundo en toda la región).

Tabla 1 -Evolución de movilización de TEUS principales puertos de la región por año, 2015-2021

| Puerto | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021* | Posición en AL (2020) |

| Santos (Brasil) | 3.645.448 | 3.393.593 | 3.578.192 | 3.836.487 | 4.165.248 | 4.232.046 | 4.800.000 | 2 |

| Buenos Aires (Argentina inc. Exolgan) | 1.433.053 | 1.352.068 | 1.468.960 | 1.797.955 | 1.485.328 | 1.371.980 | – | 11 |

| Rio Grande (Brasil inc. Porto Alegre) | 726.785 | 705.154 | 743.717 | 777.761 | 700.659 | 684.276 | 648.568 | 24 |

| Montevideo (Uruguay) | 811.297 | 888.119 | 939.427 | 797.874 | 747.100 | 761.855 | 951.551 | 20 |

Fuente: Elaboración propia en base a Cepal y portales web de organismos oficiales

Las empresas que actualmente tienen sus espacios de depósito/almacenamiento en la zona céntrica de Montevideo en los próximos años deberán trasladar sus depósitos, debido a las restricciones municipales.

Los camiones de gran porte tienen prohibido circular por las zonas céntricas, donde actualmente algunas empresas están autorizadas (en forma momentánea) ya que tenían su operativa localizada previa a la reglamentación de esta medida. Hay un número considerable de firmas que se encuentran en estas y deberán trasladarse en el mediano plazo, lo que generará la necesidad de nuevos espacios en las afueras de la capital.

Adicionalmente, para medir la evolución del tránsito y movimiento de cargas se considera como indicador la cantidad de camiones que pasan por los principales puntos de entrada y salida de Montevideo. En base a datos de la Dirección Nacional de Vialidad (DNV), proveniente del relevamiento del Tránsito Promedio Diario Anual (TPDA), se seleccionaron cinco tramos representativos de carretera de acceso y egreso a la capital ubicados en: ruta 1, sobre el río Santa Lucía; ruta 5, sobre el arroyo Las Piedras; ruta 6, sobre el arroyo Toledo; ruta 8, sobre el arroyo Toledo; y ruta 101, sobre ruta 102 a ruta 8.

A excepción de ruta 6, en todos los puntos considerados el nivel de camiones se ha incrementado entre un 9% y 19% entre los años 2013 y 2019, donde se observa que por ruta 5 ingresa y sale el mayor porcentaje de este tipo de vehículos pesados que transitan desde/hacia Montevideo, siendo éste el principal eje dentro de las vías a la capital.

La puesta en práctica del proyecto de UPM II también ejercerán presiones sobre las necesidades de espacios logísticos en los próximos años, la mayor parte de esta captada por aquellas actividades que giran en torno al Ferrocarril Central. Este último permitirá transportar un potencial de 4,5 millones de toneladas al año en el corredor central del país, conectando el interior desde el norte con Montevideo al puerto, incrementando la competitividad exportadora de la industria nacional, mientras se desarrolla el tráfico de pasajeros.

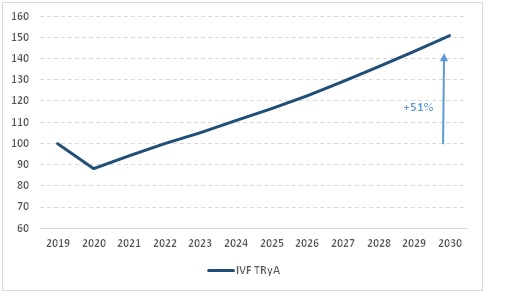

Por último, como forma de medir la evolución potencial del sector logístico, desde AIC Economía & Finanzas se estimó el crecimiento del PIB del sector, por medio de una metodología que combina el cálculo de variación del PIB a nivel nacional y el cálculo de la elasticidad de ambas variables.

Se ha observado que en los últimos años el movimiento de cargas y el alquiler de depósitos está altamente correlacionado con la evolución de la actividad económica. Por tal razón, para dar una primera aproximación de la variación de la demanda futura de mercaderías y necesidades de depósito, se considera como proxy la proyección del PIB en términos constantes. Las estimaciones de la actividad económica para los años 2021 y 2022 se extrajeron de la encuesta de expectativas económicas del BCU. En cuanto al PIB de largo plazo, se estimó en base a modelos econométricos propios de AIC.

La elasticidad estimada es de 2.33, que implica que ante un aumento del 1% en del PIB aumenta la actividad de Transporte y Almacenamiento en 2,33%.

Mediante la combinación de los resultados, se proyecta la evolución del sector en el gráfico 2, donde se presentan las proyecciones realizadas del sector para los próximos años. Se estima un crecimiento del 51% de la renta del sector de transporte y almacenamiento para el año 2030, equivalente a una tasa anual compuesta de crecimiento del 3,82%, que se retoma luego de la caída. En 2022 se espera recuperar el nivel de actividad similar al observado en el año 2019.

Gráfico 2: Actividad económica del sector logístico, índice 2019=100

Fuente: Elaboración propia en base a estimaciones de AIC

Parques logísticos e industriales en Uruguay

Los parques logísticos e industriales se han consolidado en el mundo como herramientas que mejoran la eficiencia y rentabilidad de las inversiones industriales. En Uruguay constituyen instrumentos relativamente novedosos, con soluciones de alto valor para el desarrollo de actividades logísticas. El rendimiento que están mostrando los primeros parques en operación, luego del cambio del decreto que los regula, hacen augurar un desempeño similar al experimentado por estas infraestructuras en otras partes del mundo.

El país cuenta actualmente con ocho parques logísticos e industriales en funcionamiento y otros tres aprobados y en proceso de instalación. Además, hay otros nueve proyectos en proceso de evaluación. La mayoría de ellos están instalados en el departamento de Canelones y el resto en el litoral del territorio.

Los parques son un instrumento de amplia utilización a nivel internacional, y han demostrado que instalarse dentro de uno presenta múltiples ventajas respecto a instalaciones individuales.

- Ofrecen a las empresas un medio propicio para ganar en productividad y eficiencia, al favorecer la generación de complementariedades productivas entre las empresas instaladas en un mismo predio, provocando un aumento en la rentabilidad de sus operaciones y exacerbando la competitividad de sus productos en el mercado.

- Brindan infraestructura y servicios para propender la instalación de empresas, la generación de sinergias, el desarrollo de pequeñas industrias proveedoras de bienes y servicios, y un microclima de negocios.

- Son una herramienta de política que puede aportar a diferentes objetivos. Por un lado, permite la localización de las industrias de manera ordenada, evitando conflictos por el uso del suelo y solapamiento de actividades, en espacios en los que la infraestructura está pensada para el crecimiento y desarrollo sostenido de las actividades de las empresas que allí se sitúen. Al mismo tiempo, contribuye con la racionalización del tránsito vehicular, de transporte de trabajadores, manejo de efluentes, residuos varios, entre otros.

- Contribuyen con la revalorización de determinadas zonas, aportando a procesos de desarrollo local que promueven y fortalecen las cadenas de valor en el territorio de manera equilibrada.

- Afianzan el tejido productivo regional, permitiendo incluso una convivencia adecuada con áreas residenciales.

- La generación de economías de aglomeración y de externalidades positivas que acompañan al establecimiento de estos parques, ofrece menores costos relativos, beneficios de la cooperación y complementación, así como otros beneficios no monetarios

En Uruguay otra de las grandes ventajas que convierten a los PI en opciones más competitivas es el acceso a determinados beneficios fiscales que les confieren (tanto a los instaladores como a los usuarios) la Ley de Parques Industriales 17.547 y la Ley de Promoción de Inversiones. La exoneración de IRAE y del IP es superior a las inversiones que se desarrollan fuera de estos espacios.

Perspectivas y tendencias

El sector logístico se considera consolidado y con amplias perspectivas de expansión en Uruguay. La presencia de necesidades es creciente y los valores de los indicadores analizados así lo demuestran. A nivel general, el sector logístico está pasando por un proceso de transformación, donde la actividad en Uruguay no es la excepción.

La tercerización está modificando la dinámica del sector y los movimientos actuales generan cambios en la actividad de los agentes. Este proceso es muy importante, la gran mayoría de las empresas multinacionales (sean de consumo y/o industrias) han tercerizado su logística local y cada vez más las empresas de capital nacional utilizan un operador para optimizar su cadena de supply chain.

Los beneficios identificados de este proceso son varios, principalmente permite enfocar a las empresas en su actividad principal. A su vez, los procesos se hacen más eficientes ya que los operadores están especializados, se genera un ahorro por economías de escala y se hace uso de mayores tecnologías adaptadas a la demanda de los clientes hoy en día.

Adicionalmente, el outsourcing por parte de las empresas se fundamenta en las exigencias por parte de los clientes. Cada vez más se exige mayor profesionalización en la operativa. Es decir, mayor eficiencia en el proceso logístico que permita mejoras en la calidad del proceso y que cumplan con las exigencias del usuario final.

Se espera, fundamentalmente, la terciarización del manejo de inventario y el centro de distribución de los distintos negocios; aspecto que se visualiza actualmente y se espera que se profundice en los próximos años. Por otro lado, también se observa un crecimiento considerable del e-commerce. Los clientes comenzaron a familiarizarse con la compra online. Empezaron a requerir mayores y mejores servicios y, desde los negocios, la cuestión principal es conocer y analizar las nuevas necesidades de los clientes, así como también adaptarse a ellas.

Cabe destacar que el proceso ha ido acelerándose, sobre todo por la situación sobrevenida por el covid-19, y han aparecido nuevos requisitos debido a este suceso extraordinario. En particular, el tramo de última milla de la cadena logística ha ido en aumento como consecuencia, y los niveles de exigencias cada vez son mayores. En el corto plazo se recalca que ahora ya no sólo será importante la velocidad en la operativa logística, sino también la seguridad, flexibilidad y calidad de ésta.

La logística está cambiando hacia un proceso de mayor integración de la nueva modalidad de cadenas de valor. Hay valor agregado en realizar un proceso logístico adecuado, sobre todo es un aspecto fundamental para la inserción en la dinámica de los flujos de comercio y es una característica adicional que fortalece la viabilidad competitiva de las empresas. Estas condiciones, sumadas a las necesidades crecientes de espacios y servicios logísticos de calidad, someten a un constante desafío a las empresas nacionales proveedores y consumidoras de estos a adaptarse a las nuevas condiciones de mercado.

(*) Economista especializado en infraestructura en AIC Economía & Finanzas.

{kind=link}