")

En los últimos años se ha reducido la diferencia en los precios pedidos en el sector inmobiliario en las principales ciudades de la región medidos en dólares, manteniéndose el liderazgo de Montevideo por sobre Santiago de Chile, San Pablo o Buenos Aires. Sin perjuicio de ello, la medición de la evolución de precios en términos de capacidad adquisitiva de los salarios muestra trayectorias diferentes relacionadas en algunos casos a la mayor oferta disponible y en otros a la dinámica real de los costos de construcción.

Por Ec. Pablo Gutiérrez (*)

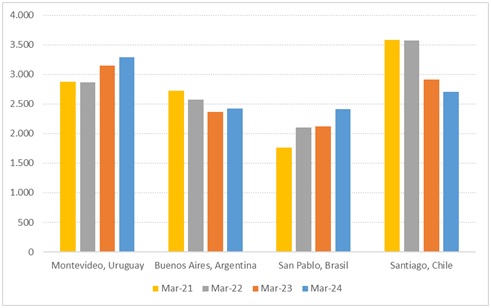

Un estudio comparativo de la mediana de los precios pedidos en el mercado inmobiliario (1) para Montevideo y tres ciudades importantes de la región, muestra que a fin del primer trimestre del año en curso los precios de Uruguay ascendían a US$ 3.289 dólares el m2, siendo 30% superiores a los del promedio de los registrados en San Pablo, Santiago y Buenos Aires, los cuales se ubicaban en torno a los US$ 2.500 por m2 (2).

Gráfico 1

Mediana de precios pedidos por vendedores inmobiliarios en ciudades de la región

2021-2024

En dólares corrientes

Fuente: RIAL Di Tella-Zonaprop

Tal como se muestra en el gráfico 1, esta similitud en 2024 de los precios inmobiliarios en las ciudades de la región a excepción de Montevideo, es el resultado de trayectorias diferentes en los distintos países, dado que entre el año 2021 y 2024 se registra una caída importante en los precios del mercado chileno y un crecimiento también muy relevante del brasilero que casi cierran la brecha de precios que estos dos países presentaban en el año 2021 de más del doble en los precios en dólares en Chile respecto a Brasil.

En una columna anterior (3), comentamos las características particulares de la vivienda como bien “preferente”, “superior” y al mismo tiempo bien “de consumo” y “de capital”, todo lo cual complejiza el análisis de los determinantes del precio.

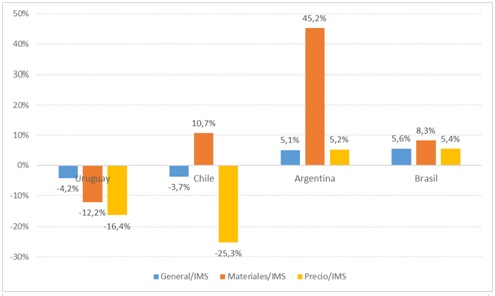

Se destaca la importancia en la descripción y en las conclusiones a las que se pueda arribar, de una adecuada elección del deflactor o variable de precio de referencia para el análisis de las variaciones reales e índices de precios, a partir de analizar la evolución comparada de índices de alquiler, de precios de venta y de costos de construcción deflactados por el índice medio de salarios (IMS), lo que podría constituir una aproximación de la inversa del poder de compra de los salarios en el mercado inmobiliario.

Como puede verse en el gráfico 2, la nueva referencia de precios relativiza algunas variaciones observadas en los precios en dólares de compraventa. En términos de poder de compra del salario, el precio de referencia en San Pablo registra un incremento del 5%, mientras que se mantiene la reducción importante del precio de Santiago de Chile, del orden del 25%. Asimismo, se relativiza el crecimiento de los precios verificados en Uruguay en el último trienio, mostrando una reducción del orden del 15% ajustado por índice medio de salarios.

Gráfico 2

Evolución de los precios pedidos por vendedores inmobiliarios y de costos de construcción

2021-2024

En porcentajes de variación de poder de compra del salario

Argentina, mayo 2024, último dato publicado

Fuente: elaboración propia en base a Instituciones de estadísticas oficiales de cada país

En Uruguay se registró una leve reducción de los costos de construcción en capacidad adquisitiva de los salarios en los últimos años al influjo del abaratamiento relativo de los materiales, mientras que los precios de las compraventas no siempre acompañaron dicha evolución, abonando la hipótesis de la influencia en los precios del aumento en la oferta generada por el persistente incremento de la cantidad de nuevas unidades desde el año 2013.

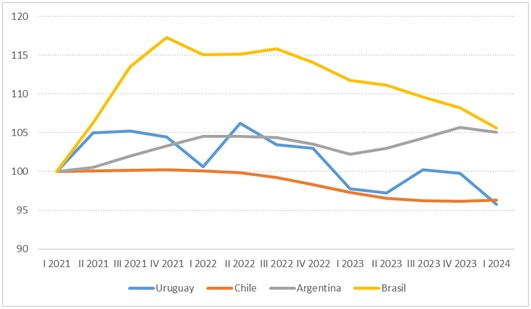

A nivel de la región, considerando las variables en la misma unidad de medida y en un período corto, no se verifica el mismo comportamiento en las distintas ciudades en la evolución relativa de los costos de construcción y de los precios del mercado, tal como muestra el gráfico 2. Es así que, en un marco de una relativa estabilidad, la reducción de precios en Montevideo y Santiago superan ampliamente las de los costos promedio y parece responder a otros factores de mercado, y en particular a un aumento de la oferta de unidades nuevas en Uruguay y de segunda mano en Chile, más que a la evolución de los costos reales a corto plazo.

Por su parte, en Buenos Aires y San Pablo parece haber un ritmo más acorde entre ambas variables de precio y costo en el período considerado. A efectos de incorporar información adicional, incluimos en el gráfico 3 la evolución de los costos de construcción a lo largo del período. La tendencia aparece bastante uniforme a lo largo del período, a excepción de San Pablo, donde se verifica un aumento importante y posterior retroceso en los costos reales en términos de salarios, atribuible en gran parte a la trayectoria del nivel general de salarios, en virtud del cambio en la política económica al respecto.

Gráfico 3

Evolución de costos de la construcción con respecto al nivel general de salarios

2021-2024

En índice base primer semestre 2021=100

Fuente: elaboración propia en base a instituciones de estadísticas oficiales de cada país

En síntesis, las conclusiones a las que se pueda arribar del análisis de la trayectoria de los precios en dólares del mercado inmobiliario en la región, pueden verse modificadas cuando incorporamos en la medición la evolución del salario y del tipo de cambio en cada uno de los países. Por su parte, en materia de determinantes del precio, en el último trienio se observa una mayor adecuación de los precios a la trayectoria de los costos en los casos de Brasil y Argentina, mientras que, en Chile y Uruguay, las políticas públicas que actuaron sobre la oferta fomentando la mayor disposición de unidades en el mercado, entre otras, parecen haber contribuido al inicio de una senda de abaratamiento relativo de los precios pedidos por los vendedores en esos mercados.

Referencias:

(1) Universidad Torcuato Di Tella. Relevamiento Inmobiliario de América Latina (RIAL) Di Tella /Zonaprop. Marzo 2024. Considera precios pedidos en portales inmobiliarios por inmuebles de uno y dos dormitorios menores a 200 m2 y US$ 300.000.

(2) Es importante aclarar que estamos considerando precios pedidos por el vendedor, los cuales seguramente son superiores a los efectivamente transados, pudiendo introducir algún sesgo en virtud de las prácticas de cada mercado que no estimamos relevante a los objetivos de esta columna.

(3) “El mercado inmobiliario en el Uruguay: Una mirada al poder adquisitivo del salario”, Crónicas Económicas, viernes 2 de agosto de 2024, p. 22.

(*) Consultor de AIC Economía y Finanzas

{kind=link}