Un nuevo Decreto de fecha 29 de abril de 2020, establece un nuevo régimen de promoción de inversiones de Gran Dimensión Económica en la actividad de construcción, al amparo de la Ley de Inversiones N° 16.906.

Por José Luis Sosa

En el presente artículo, destacaremos los aspectos más trascedentes del nuevo régimen de promoción de inversiones de Gran Dimensión Económica en la actividad de construcción, que fue dispuesto por el Decreto de fecha 29 de abril de 2020 al amparo de la Ley de Promoción y Protección de Inversiones N° 16.906.

- Actividades Promovidas

Dentro de las actividad promovidas y abarcadas por la nueva normativa, se ubica: (1) la construcción para venta o arrendamiento de inmuebles de oficinas; (2) la construcción para venta o arrendamiento de inmuebles de viviendas; y (3) el desarrollo de urbanizaciones de iniciativa privada destinados a urbanizar terrenos de área rural o suburbanos dotándolos de la infraestructura necesaria y los fraccionamientos y construcción (total o parcial) de viviendas sobre dichos terrenos.

- Definición de Gran Dimensión Económica (GDE)

En cuanto a que se entiende por una inversión de Gran Dimensión Económica, la normativa establece que quedan comprendidas dentro de la misma:

- La obra civil y equipamiento de áreas comunes que superen las UI 60.000.000 (aproximadamente unos USD 6 millones), que sean inscriptos ante el BPS a partir de la publicación de este Decreto; el área destinada al uso común deberá ser de al menos un 10%.

- Aquellos proyectos previamente registrados ante BPS podrán ampararse a este régimen cuando la inversión pendiente de ejecución supere las UI 60.000.000 (obra civil y equipamiento de áreas comunes); el área destinada al uso común deberá ser de al menos un 10% del monto de la inversión.

- Inversiones Comprendidas y Requisitos

Quedan comprendidas en el decreto aquellas inversiones que se ejecuten en un plazo no mayor a 60 meses, contados desde la aprobación por parte del Gobierno Departamental del Permiso de Construcción. Las inversiones ejecutadas no podrán extenderse más allá del 30/04/2025. Asimismo, las inversiones comprendidas serán las ejecutadas en un período de hasta 48 meses, contados desde la presentación del proyecto ante COMAP (límite 30/04/2025).

Los proyectos al amparo del presente decreto deberán presentarse ante COMAP antes del 31 de diciembre de 2021.

- Beneficios Fiscales Otorgados

Los beneficios fiscales que se otorgan por el Decreto a aquellas inversiones que queden abarcadas son:

- Exoneración a la importación

Se exonera de todos los tributos de importación incluyendo el IVA a la importación de equipos, máquinas y materiales destinados a la obra civil así como el equipamiento de las áreas de uso común, importados directamente por la empresa promovida, siempre que no sean competitivos con la industria nacional.

- Crédito del IVA

Devolución del IVA asociado a la obra civil así como el que se asocie al equipamiento de las áreas comunes. El régimen de devolución será el del régimen correspondiente a los exportadores.

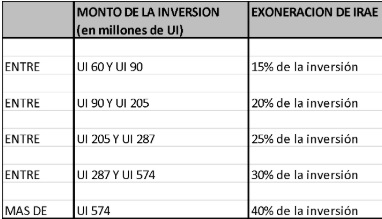

- Exoneración de IRAE

Exoneración del Impuesto a la Renta (IRAE):

El plazo máximo para el aprovechamiento de esta exoneración será de 10 años, computándose desde el primer ejercicio en que se obtenga renta fiscal, con un máximo 4 ejercicios desde la declaratoria promocional.

Asimismo en cada ejercicio económico se deberán tomar en cuenta las siguientes consideraciones:

-

- no podrá exonerarse más del 90% del IRAE a pagar en cada ejercicio.

- la exoneración en cada ejercicio fiscal no podrá superar el monto de la inversión total ejecutada hasta el plazo establecido para la presentación de la declaración jurada de IRAE;

- la exoneración tampoco podrá superar el beneficio máximo que corresponda en función de la inversión del proyecto.

En caso de no completarse la inversión comprometida en el plazo máximo concedido según cada caso (60 o 48 meses, con el límite del 30/04/2025), cuando el avance de obra sea de al menos el 50%, los porcentajes anteriores se prorratearán considerando el grado de ejecución.

- Exoneración del Impuesto al Patrimonio

Dicha exoneración aplica para:

− Terreno y mejoras: por 8 años para proyectos en Montevideo y 10 años para proyectos en el interior;

− Equipamiento de áreas comunes: por toda su vida útil.

- Comentarios finales

Ante la coyuntura económica actual y la necesidad de generar actividades generadoras de empleo que promuevan y movilicen la economía, sin duda que son bienvenidos los estímulos a la inversión.

En el marco de ello, el Decreto de referencia da una herramienta de gran utilidad para el desarrollo de inversiones y la promoción de proyectos de urbanización, movilizando un sector de la economía de tanto peso como la construcción.

(*) Integrante del equipo contable de Galante & Martins

{kind=link}