En el marco de la institucionalidad de fijación de precios de los combustibles en Uruguay, el Poder Ejecutivo define los valores del litro de nafta y gasoil en función del Precio por Paridad de Importación (PPI). A partir del 1° de mayo, se estableció para el precio del gasoil 50s una baja de 0,97 pesos el litro, lo que llevó su valor de $ 54,89 a $ 53,92, encontrándose un 5,4% por debajo del precio registrado un año atrás.

Por Diego Varela (*)

En este artículo se lleva a cabo un análisis de las perspectivas de los precios de venta del gasoil en Uruguay y se realizan algunas reflexiones sobre la evolución y los impactos en los costos de transporte de carga por carretera en el país.

Perspectivas del precio de gasoil en Uruguay

Uruguay es un país importador de hidrocarburos, lo que implica que el precio del gasoil depende fundamentalmente del mercado internacional del petróleo y de la evolución del tipo de cambio. Aunque otros elementos, como el estado financiero de Ancap y las definiciones políticas, también juegan un rol relevante en la toma de decisiones.

Profundizando el análisis sobre el primer factor, el precio del petróleo en el corto y mediano plazo se explica fundamentalmente por los siguientes factores:

- Oferta y demanda global, actual y esperada:

La definición en la producción de petróleo por parte de la OPEC+ y otros países productores.

La demanda de petróleo, que se encuentra muy influenciada por el crecimiento económico mundial. - Factores geopolíticos: Eventos geopolíticos en las regiones productoras de petróleo, como conflictos o inestabilidad, pueden afectar el suministro e impulsar los precios.

- Especulación y mercados financieros: Las actividades de los especuladores y operadores en los mercados de futuros de petróleo también pueden influir en los precios a corto plazo.

- Fortaleza del dólar: Dado que el petróleo se cotiza en dólares, la fortaleza o debilidad del dólar afecta el poder adquisitivo de los importadores.

De acuerdo a la Agencia Internacional de la Energía (IEA, por sus siglas en inglés), la Administración de Información Energética de Estados Unidos (EIA), contratos a futuro y consultoras internacionales, se estima un incremento del precio del petróleo en el presente trimestre y el valor promedio esperado para el año 2024. Para 2025 se proyectan guarismos similares, con una ligera trayectoria descendente en el año.

En el escenario base se prevé que los precios del petróleo (Brent) se mantengan por encima de los 80 dólares el barril este año, en un rango entre 84,6 y 89 dólares de media para 2024, con un mayor incremento esperado para el segundo trimestre. Estos valores se encuentran aproximadamente entre 1 a 7 dólares por barril superiores al precio observado al 7 de mayo (83,6 dólares), representando un incremento entre el 1,2% y el 7,6%. Este comportamiento se sustenta en una reducción de los inventarios mundiales de petróleo durante el trimestre y la persistencia de los riesgos geopolíticos en Medio Oriente y Europa.

Cabe destacar que estos elementos incorporan un grado de incertidumbre importante. En particular, se encuentran sujetos a las próximas decisiones de la OPEP+, la evolución de los conflictos bélicos y a las posibles medidas de Estados Unidos en relación con las reservas estratégicas de petróleo.

En cuanto al tipo de cambio, de acuerdo a la última encuesta de expectativas económicas, se espera que el precio del dólar en Uruguay evolucione de acuerdo a la inflación proyectada en el corto y mediano plazo. Por tanto, no se prevé que esto sea un factor que impulse el precio al alza del gasoil en términos reales.

En síntesis, bajo el criterio adoptado por las autoridades de adecuar el valor de los combustibles según lo expresado por el PPI, el escenario base permite concluir que el precio de gasoil no sufriría grandes variaciones, esperando un ligero incremento en primera instancia, que luego se revertiría en el próximo año.

¿Cómo afecta la evolución de precios del gasoil al sector transporte de cargas por carretera?

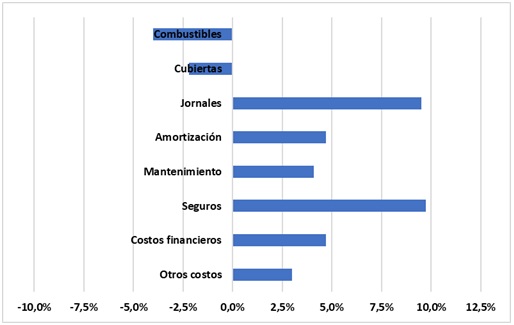

El Centro de Innovación en Organización Industrial (CINOI) de la Universidad de Montevideo publica mensualmente un índice de costos de transporte que incluye distintos componentes: combustible, cubiertas, mano de obra, mantenimiento, seguros, costos financieros, amortización y otros costos. En base a dicho indicador se pueden observar las razones detrás de la evolución reciente del costo total del transporte de cargas.

La evolución del Índice global en pesos muestra un leve incremento de 3% en el costo total para el último año (abril 2024). La explicación de esta variación se debe al incremento de los jornales y seguros, que aumentaron cerca de un 10%, que fueron compensados por una baja del precio de gasoil y cubiertas. El resto de los factores registraron una suba entre el 2% y 5%.

Variación interanual de los costos de transporte de cargas por componente, abril 24 = 100

Fuente: CINOI

De acuerdo a dicho indicador, el costo del combustible tiene una ponderación por encima del 40% del costo total. Como se ha mencionado anteriormente, las previsiones sobre cómo evolucionarán los precios del gasoil representarían un leve factor que impulsa los costos al alza en el corto plazo, que serían revertidos a lo largo de 2025.

El sector enfrenta una mayor presión de costos que surge de la evolución reciente y esperada de los salarios del sector y otros costos internos. Sin embargo, si bien todas las empresas son afectadas por estos cambios, la heterogeneidad existente en cuanto al tamaño, eficiencia de la flota (antigüedad, composición, porcentaje de retorno de vacíos), carga movilizada, entre otros, refleja distintos impactos en cada tipo de empresa. En efecto, la capacidad para trasladar los costos a las tarifas de flete y los factores internos específicos implican un impacto diferente para cada una.

En síntesis, el escenario más probable es un ligero incremento en los costos como consecuencia del incremento del precio del petróleo, que se prevé revertir en 2025. Esto podría variar ante un agravamiento de los conflictos internacionales o sorpresas en cuanto al crecimiento económico mundial y las decisiones de la OPEC ampliada.

Finalmente, es relevante señalar que el análisis desarrollado no considera posibles cambios en la política de fijación de precios que podrían surgir de un eventual cambio de gobierno ni transformaciones estructurales en el mercado de combustibles. Además, resulta muy interesante examinar en profundidad el sector del transporte de carga por carretera y su estructura de costos, aspectos que serán abordados en otra oportunidad.

(*) Economista de AIC Economía & Finanzas

{kind=link}