En el segundo trimestre de 2021, el Índice de Volumen Físico (IVF) de la industria manufacturera sin incluir la refinería de Ancap registró un fuerte crecimiento respecto a igual período del año anterior (23,1%). Asimismo, si se excluyen las ramas en las cuales se encuentran las empresas Pepsi ZF (rama 107B), UPM y Montes del Plata (rama 1701), la producción también creció significativamente respecto al mismo período del año anterior (26,5%).

A pesar de estas variaciones positivas, es importante resaltar que el segundo trimestre del año pasado la producción se vio afectada por las consecuencias de la pandemia del covid-19. En este sentido, la producción del núcleo industrial en el segundo trimestre de 2021 verificó un menor crecimiento respecto a igual período de 2019 (6,3%).

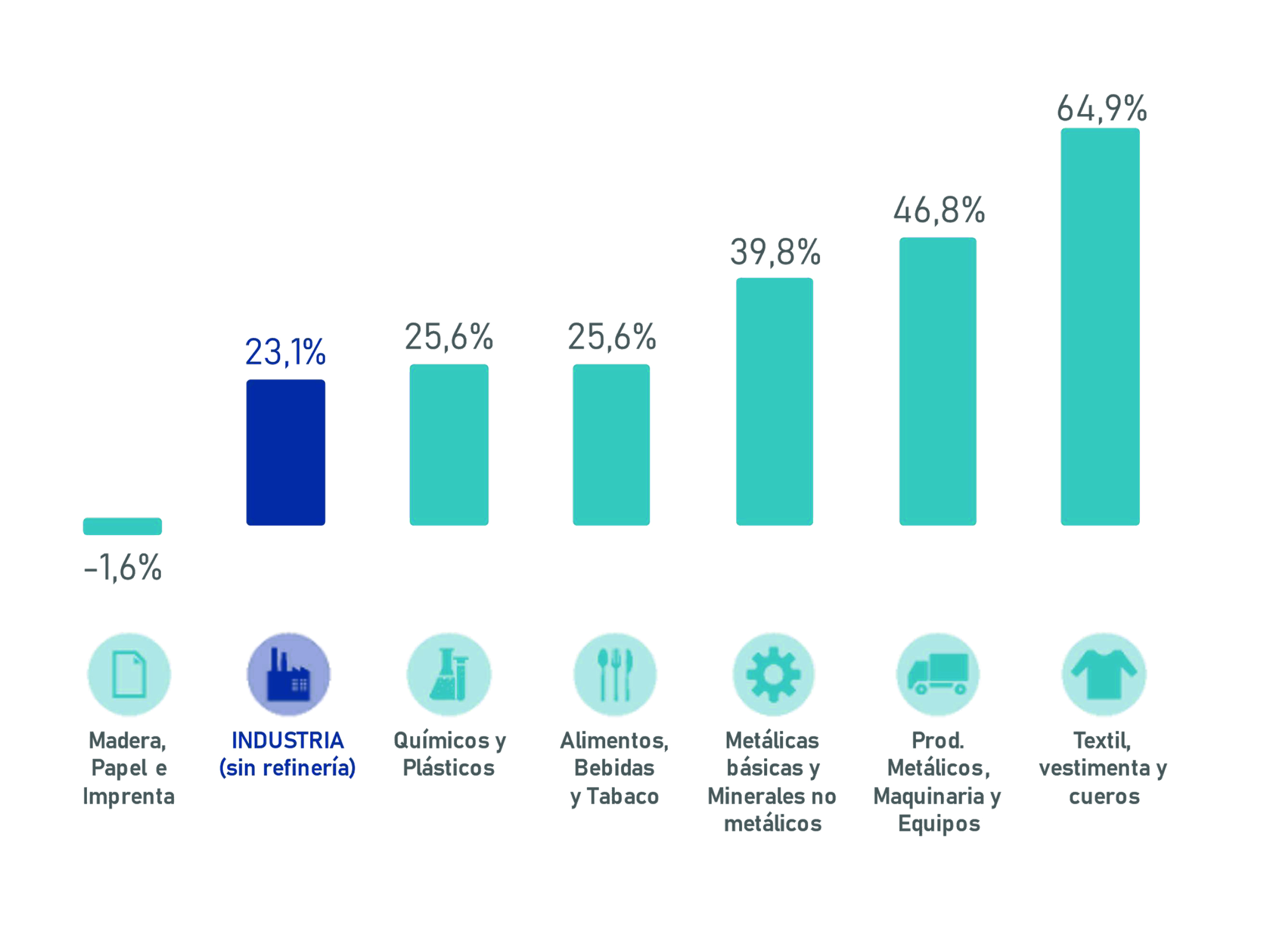

Gráfico 1 – Variación de la producción por agrupación industrial

(2º trimestre 2021/2020)

En abril – junio de 2021, la agrupación con mayor crecimiento interanual fue Textil, Vestimenta y Cuero (64,9%), incidiendo positivamente en 1,5 puntos porcentuales en el total de la industria. Dicha evolución se explica, en gran medida, por el desempeño de las ramas Hilandería, tejedura y acabados de productos textiles, Cueros y productos conexos y Prendas de vestir, ramas que registraron aumentos del 210,5%, 75,4% y 48,1%, respectivamente.

Asimismo, Productos Metálicos, Maquinaria y Equipos registró un incremento del 46,8% en igual comparación, verificando una incidencia positiva de 3,2 puntos porcentuales en el total de la industria. Esto, en gran medida, se debió al fuerte crecimiento de la rama Fabricación de vehículos automotores.

Metálicas básicas y Minerales no metálicos mostró un aumento del 39,8% en el segundo trimestre de 2021 e incidió positivamente en 1,2 puntos porcentuales en la variación de la producción industrial.

La producción de Alimentos, Bebidas y Tabaco verificó un incremento del 25,6% respecto a abril – junio de 2020, con una incidencia positiva de 12 puntos porcentuales. Elaboración de comidas y platos preparados y elaboración de otros productos alimenticios (rama que incluye Pepsi) evidenció un crecimiento de 40,2% en igual comparación.

Por su parte, la producción de Químicos y plásticos creció en el segundo trimestre de 2021 (25,6%). En este sentido, Sustancias químicas básicas y biocombustibles registró un aumento de 57,3%, mientras que la producción de Productos farmacéuticos se incrementó 18,4% en igual período.

Finalmente, Madera, Papel e imprentas mostró una caída de su actividad del 1,6% en relación al segundo trimestre de 2020 y una incidencia negativa de 0,3 puntos porcentuales en el total de la industria. Pulpa de celulosa, papel y cartón, fue la rama que registró mayor incidencia negativa y disminuyó 10,5%.

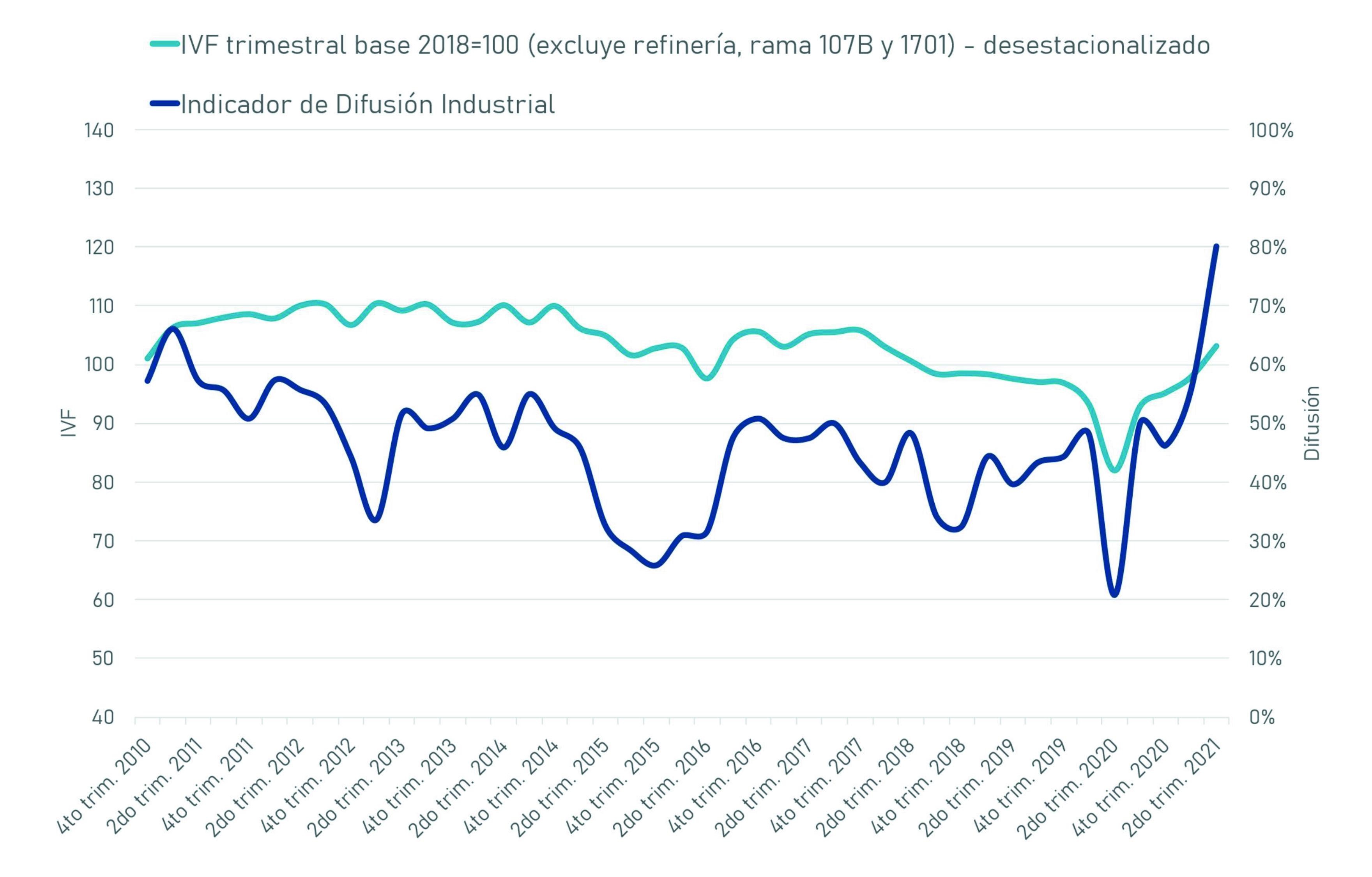

Indicadores de difusión

El Gráfico 1.1 muestra la evolución trimestral del Índice de Volumen Físico y del Índice de Difusión de la producción industrial.

El indicador de difusión muestra cómo se distribuye el crecimiento de la producción en el total de las ramas que componen la industria manufacturera. Si bien por su metodología de construcción el índice no arroja el número de ramas que expandieron o disminuyeron su actividad productiva, se observó que, de un total de 53 sectores, 10 contrajeron su actividad mientras que 43 aumentaron su producción en el segundo trimestre de 2021 con respecto a igual período de 2020. Como se mencionó anteriormente, esto se explica fundamentalmente a que en el segundo trimestre de 2020 la producción industrial fue, en gran medida, afectada por las consecuencias de la pandemia.

Gráfico 1.1 – Indicador de difusión de la producción industrial

(Series trimestrales)

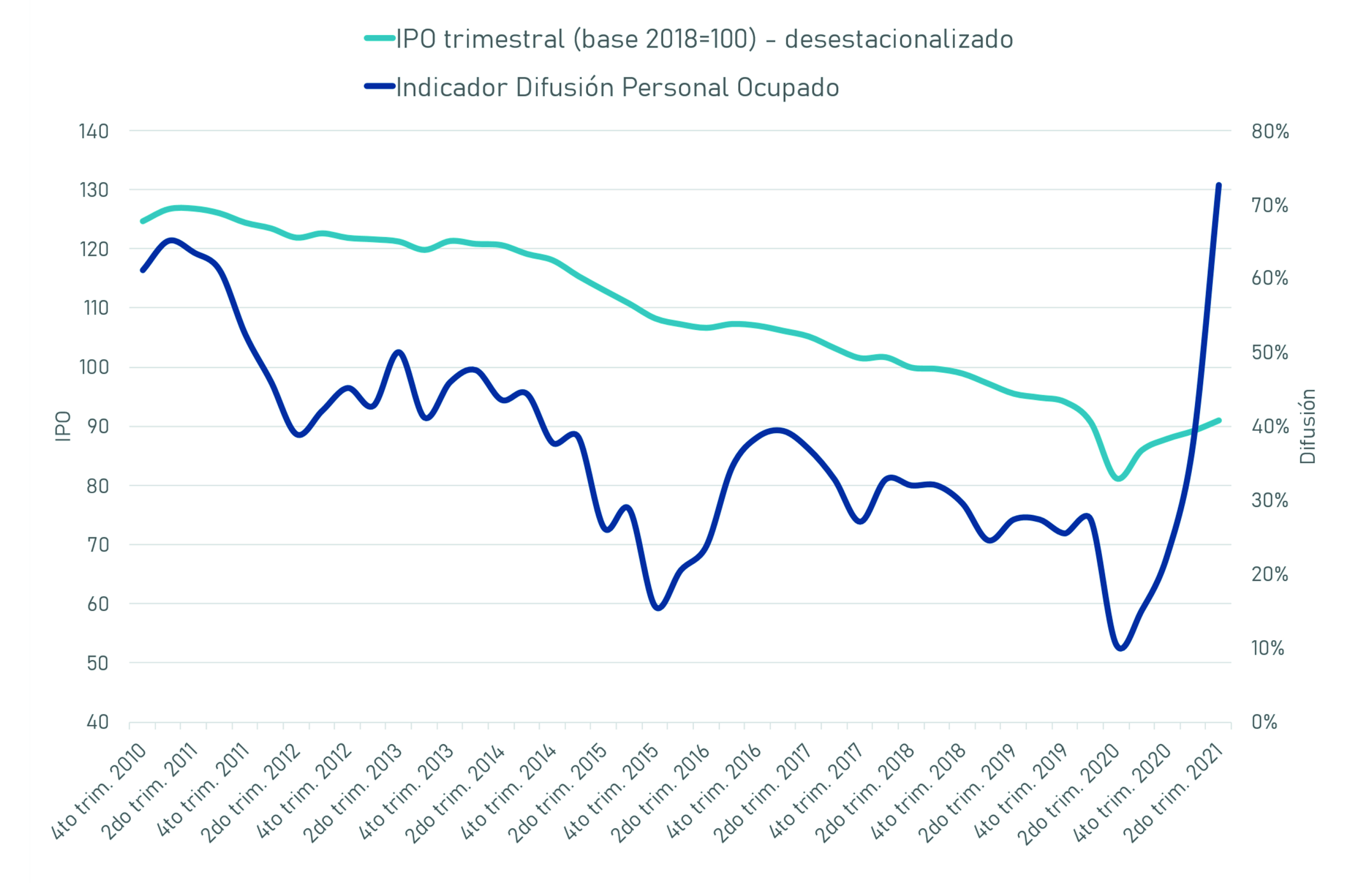

A los efectos de analizar el comportamiento del empleo en la industria con la misma metodología, en el Gráfico 1.2 se muestra la evolución trimestral del Índice de Personal Ocupado (IPO) y del Índice de Difusión del Empleo Industrial. Este último mostró crecimiento con respecto al segundo trimestre del 2020. En este sentido, en abril – junio de 2021 las ramas que incrementaron puestos de trabajo son más que las que disminuyeron su personal ocupado.

En lo que respecta a la variación interanual del IPO, desde el último trimestre de 2011 se observaban variaciones negativas, que afectaron a la mayoría de los sectores industriales. Sin embargo, en el segundo trimestre del año el personal ocupado se incrementó 12% en relación a igual período de 2020, pero si se compara respecto a abril – junio del 2019 el índice sufrió una caída del 4,7%.

Gráfico 1.2 – Indicador de difusión del empleo industrial

(Series trimestrales)

{kind=link}