En el transcurso de los últimos años en Uruguay se han llevado adelante importantes proyectos de infraestructura, respondiendo a las necesidades de la sociedad. ¿Qué se puede esperar en esta materia para los próximos años? El presente artículo plantea algunos indicios sobre en qué áreas se pueden esperar nuevas inversiones para los próximos cinco años.

Por: Ec. Ignacio Gervaz (*)

Diagnóstico de la inversión en Uruguay

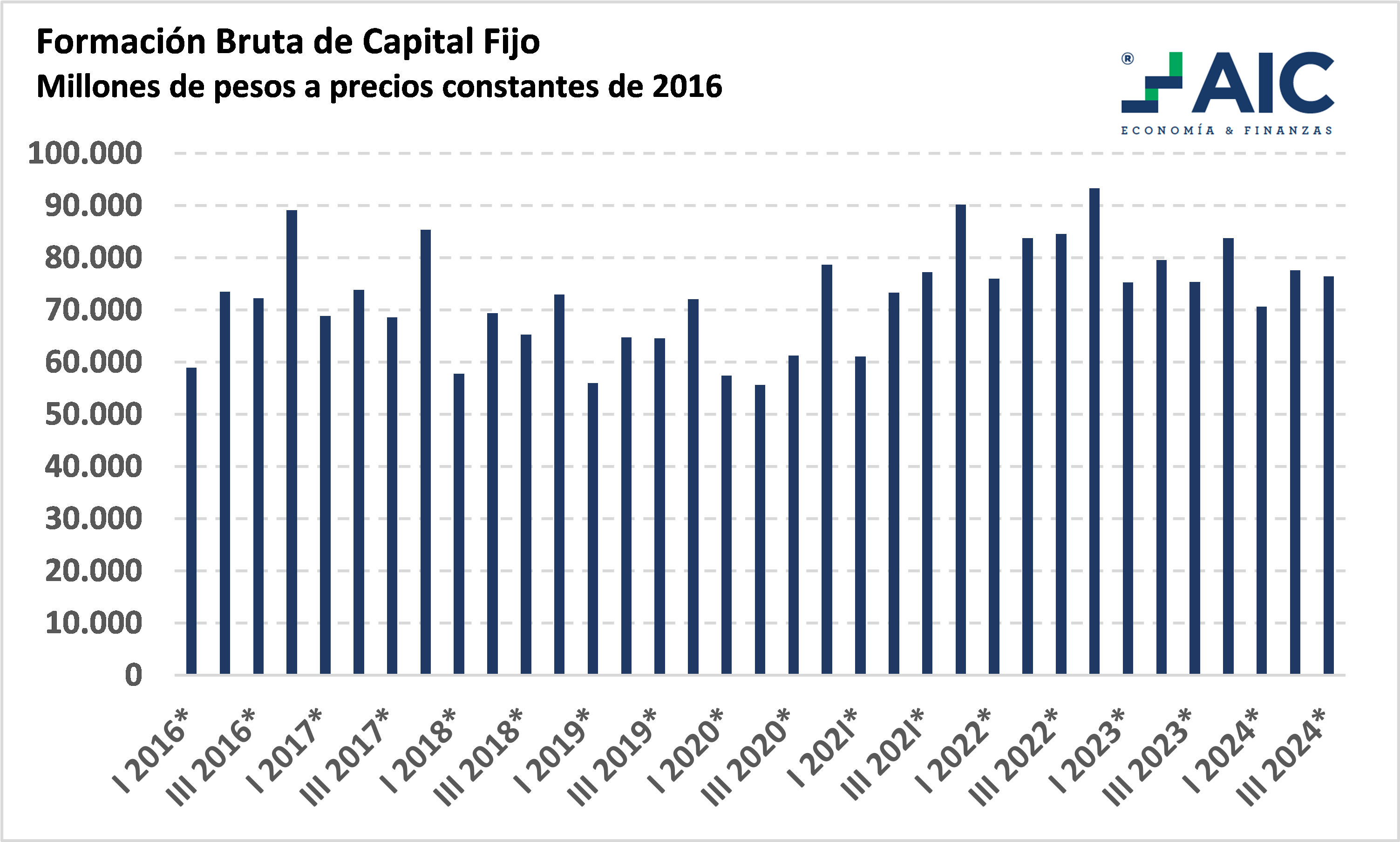

La evolución de la inversión en Uruguay entre los años 2016 y 2024 muestra un crecimiento positivo con algunas fluctuaciones, donde si bien existieron caídas significativas en los años 2019 y 2020 (por efectos de la pandemia), desde 2021 en adelante se evidencia una recuperación progresiva. Al contrastar el valor del último trimestre disponible (3° del 2024) con el mismo del año anterior (3° del 2023), la relación es 1,4%, demostrando un leve incremento de la inversión en el país.

Fuente: Banco Central del Uruguay (BCU)

Por otra parte, al comparar la inversión total con la actividad económica (PIB) se observa que en el año móvil cerrado al tercer trimestre del año 2024 esta variable fue del 17,2%. Respecto al resto de los países de la región, Uruguay se encuentra en una posición media (Argentina: 16,15%; Brasil: 13,48%; Chile: 27,20%; Colombia: 17,72%; México: 24,09%; Paraguay: 46,48%; Perú: 21,60% y Uruguay: 17,19%)

En lo que refiere a inversión en infraestructura, de acuerdo al Infralatam, plataforma que proporciona información sobre esta variable para América Latina y el Caribe, en el año 2021 (último disponible) Uruguay invirtió 749 millones de dólares en infraestructura, cifra que representó el 1,26% del PIB del país. El país mantiene una inversión moderada en esta área comparada con los demás países de la región. Su porcentaje de inversión es mayor que el de economías más grandes como Argentina, Chile y Brasil. Sin embargo, países como Perú, Panamá y Bolivia han destinado un porcentaje mayor de su PIB a nuevas inversiones en infraestructura.

Tabla: inversión en infraestructura en relación al PIB

| País | Año | Inversión en infraestructura en millones de US$ | Inversión en infraestructura como porcentaje del PIB |

| Argentina | 2023 | 4.691 | 0,72 |

| Bolivia | 2023 | 1.220 | 2,70 |

| Brasil | 2022 | 17.188 | 0,89 |

| Chile | 2021 | 2.636 | 0,83 |

| Costa Rica | 2023 | 838 | 1,27 |

| Ecuador | 2021 | 284 | 0,27 |

| Panamá | 2023 | 2.275 | 2,73 |

| Paraguay | 2023 | 1.055 | 2,67 |

| Perú | 2021 | 5.670 | 2,64 |

| Uruguay | 2021 | 749 | 1,26 |

Fuente: Infralatam 2024

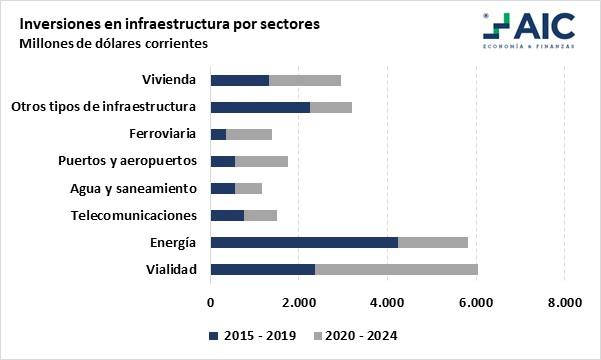

Según los datos relevados en las rendiciones de cuentas del Ministerio de Economía y Finanzas de Uruguay, en el país se planificaron inversiones por US$ 23.846 millones en infraestructura entre los años 2015-2024. La inversión en distintos sectores entre 2015 y 2019 alcanzó los US$ 12.370 millones, incluyendo el sector vivienda. Para el período 2020-2024, esta asciende a US$ 11.476 millones. Aunque metodológicamente no es preciso comparar valores de distintos períodos en términos corrientes, se puede afirmar que el volumen de inversión en ambos ciclos fue similar. Estas cifras incluyen tanto recursos destinados a nuevos proyectos como aquellos orientados al mantenimiento de infraestructuras existentes.

En el primer período analizado (2015-2019), el sector energético concentró la mayor parte de la inversión (34%), seguido del sector vial (19%). En tercer lugar, con un 18%, se encuentra la categoría Otros tipos de infraestructura, que incluye contratos para la construcción de centros educativos, instalaciones de salud y un complejo penitenciario.

Para el segundo ciclo (2020-2024), la mayor asignación presupuestaria correspondió a proyectos viales (32%), destacándose la continuación de los contratos de PPP heredados del gobierno anterior, junto con los nuevos proyectos Cremaf y otras obras de conectividad terrestre, como puentes, iluminación vial e intercambiadores. También aumentó la inversión en infraestructura portuaria y aeronáutica, con planes de expansión en aeropuertos del interior y mejoras en los principales puertos del país. En el sector ferroviario, la inversión estuvo marcada principalmente por el desarrollo del Ferrocarril Central.

Fuente: elaboración propia con información del MEF

En ambos períodos, un aspecto clave fue el fuerte impulso de la política pública basado en la participación del sector privado. A través de distintas modalidades de contratación, como PPP, Cremaf y concesiones privadas, las empresas no solo contribuyeron con la ejecución de nuevas obras, sino también con su financiamiento, lo que permitió dinamizar el desarrollo de infraestructura. Además, los pagos estuvieron vinculados al cumplimiento de estándares de calidad establecidos por la Administración, garantizando mejores resultados en los proyectos.

Indicadores que marcan las condiciones de inversión

Uno de los primeros elementos que determinan las decisiones a nivel público y privado de llevar adelante proyectos es la evolución de la actividad económica. A nivel internacional, para los años 2025-2026, se prevé una expansión global del 2,7% (según el Banco Mundial). En 2025, las economías avanzadas crecerían un 1,7%, mientras que en 2026 alcanzarían el 1,8%. En contraste, las economías emergentes mostrarían un crecimiento más dinámico, con una expansión del 4,1% en 2025 y 4,0% en 2026. Para América Latina y el Caribe, se espera una recuperación gradual, con un crecimiento del 2,5% en 2025 y 2,6% en 2026. Para Uruguay se estima una variación del PIB del 2,6% en el transcurso del presente año, manteniéndose el mismo guarismo para el año 2026.

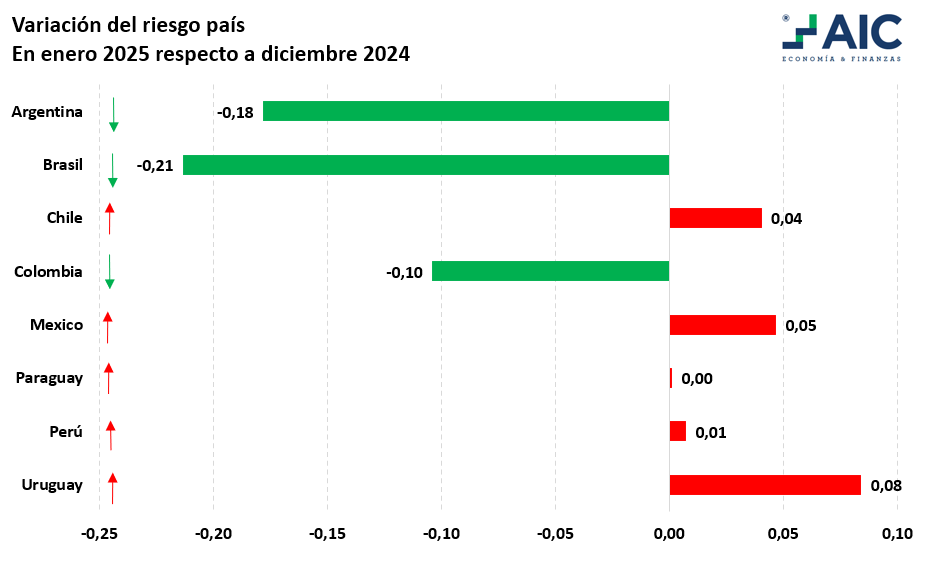

Otra de las variables que los inversores en infraestructura analizan es el riesgo país. Uruguay lidera en la región como el país con el menor riesgo país en América, con 92 puntos básicos, siendo considerada de las economías más estables, ya que muestra niveles incluso por debajo del promedio global (296 pb).

El gráfico de Variación de riesgo muestra el cambio en enero de 2025 respecto a diciembre de 2024, reflejando qué países han experimentado una mejora (disminución del riesgo) y cuáles han visto un aumento en su percepción de riesgo. Los países con reducción del riesgo país, como Brasil, Argentina y Colombia, podrían estar beneficiándose de estabilidad macroeconómica, mejoras en políticas fiscales o una mayor confianza de los inversionistas. Por otro lado, los países donde el riesgo aumentó, como Uruguay y México, podrían enfrentar desafíos relacionados con cambios políticos o factores externos.

Fuente: JP Morgan

Por último, en lo que respecta a los indicadores de condiciones de inversión se presenta la Tasa rentabilidad real del capital privado por sectores de acuerdo al Modelo de Valoración de Activos de Capital (CAPM, por sus siglas en inglés). Este mide la relación entre el riesgo sistemático y el rendimiento esperado de un activo financiero y se usa principalmente para estimar el retorno esperado de una inversión en función de su riesgo en el mercado.

Al observar esta variable en los cuatro sectores para Uruguay se aprecia que sus valores se sitúan por debajo del promedio regional y son los más bajos dentro de la muestra de países.

Tabla: tasa rentabilidad real del capital privado por sectores (CAPM), enero 2025

| País | Transporte | Energía | Agua y saneamiento | Infraestructura hospitalaria |

|---|---|---|---|---|

| Argentina | 15,30% | 12,63% | 12,32% | 15,61% |

| Brasil | 11,64% | 8,95% | 8,64% | 11,96% |

| Chile | 10,97% | 8,13% | 7,80% | 11,29% |

| Colombia | 12,52% | 9,84% | 9,54% | 12,82% |

| México | 12,72% | 9,94% | 9,62% | 13,04% |

| Paraguay | 12,25% | 9,07% | 8,70% | 12,62% |

| Perú | 11,18% | 8,40% | 8,08% | 11,50% |

| Uruguay | 10,78% | 7,90% | 7,57% | 11,11% |

| Promedio países | 12,17% | 9,36% | 9,03% | 12,49% |

Fuente: elaboración propia en base a Damodaran y JP Morgan

Proyectos en cartera para próximos años

Las condiciones macroeconómicas, la gestión del riesgo país y la rentabilidad esperada en los proyectos de infraestructura parecen mostrar condiciones favorables para el desarrollo de nuevas obras en Uruguay. El nuevo contexto internacional podrá afectar algunas de estas variables, pero en este momento es difícil predecir el impacto en el sector.

Ahora deberá ser el nuevo gobierno nacional quien identifique las nuevas necesidades para llevar adelante aquellos proyectos que mejoren el bienestar de la sociedad uruguaya. Las bases programáticas para el periodo 2025-2030 del Frente Amplio exhibidas para la campaña presidencial mostraron algunos indicios de acciones y sectores, pero sin nombrar proyectos en particular.

En función de estos lineamientos y de diversas noticias de prensa que se han publicado en distintos medios, surgen algunos proyectos relevantes que pueden marcar la agenda del sector en Uruguay para los próximos años.

En línea con lo planteado para el sector transporte, los primeros que han surgido son los proyectos de transporte público masivo que deberán resolver la conexión entre el centro de la ciudad de Montevideo y los barrios que se encuentran en la periferia de la ciudad. Si bien algunos tomaron color en los años previos, no se avanzó en el desarrollo de los mismos y también han surgido nuevas soluciones a los problemas de la capital del país. Independientemente de la tecnología a aplicar (BRT, tren ligero, u otro) será fundamental la implementación de los mismos para resolver una de las mayores problemáticas que tiene el 53% de la población de Uruguay. Según datos de movilidad de la Intendencia de Montevideo, los tres principales corredores a atacar son los de la Avenida 8 de octubre, Avenida Italia y Agraciada. Para la implementación de estos proyectos, se deberán tener en cuenta las lecciones aprendidas de proyectos previos similares que no funcionaron y los errores cometidos no deberán volver a repetirse. La complejidad de los mismos deriva de la interacción con el resto del sistema de transporte, con el volumen elevado de obras a ejecutar en el medio de una ciudad y con la interacción de la vida ciudadana durante la fase de construcción y de operación.

En cuanto a infraestructura vial, Uruguay dispone de una de las redes más densas e interconectadas de la región, con cerca de 78.000 km (aproximadamente 8.776 km de rutas nacionales, 38.883 km de rutas y caminos departamentales, y 30.562 km de caminos de tierra y senderos de menor tamaño). En los últimos 15 años se han generado proyectos importantes en todos los segmentos anteriores de dicha red. En cuanto a las rutas nacionales, se han implementado intervenciones en los principales ejes norte-sur del país, así como se han generado corredores transversales que permiten conectar de mejor manera el este y el oeste. A su vez, se han llevado adelante programas con muy alto presupuesto para la conservación de la caminería departamental. Para los próximos años el reto en esta área será mantener las condiciones de la red en un contexto donde los volúmenes de carga son crecientes, tanto a nivel de movilidad de carga nacional interna como del comercio internacional.

La puesta en funcionamiento del Ferrocarril Central volvió a poner a esta modalidad de transporte como una alternativa para la movilidad de cargas y, eventualmente, de pasajeros. El resto de la red ferroviaria tiene un bajo porcentaje de operación, por lo que podrá pensarse en obras de rehabilitación de los ramales existentes o la generación de algunos nuevos para dotar de mayor relevancia este medio. El impacto en la reducción de los costos logísticos de las mercaderías por este medio es significativo, lo que podrá mejorar la competitividad de Uruguay en algunos sectores productivos.

En el sector de infraestructura para la provisión de agua es donde se plantea uno de los mayores desafíos para las nuevas autoridades. Las necesidades son crecientes y las variaciones climatológicas representan un riesgo muy elevado, en particular para la salud de la población del área metropolitana de Montevideo. Adjudicado y firmado el contrato para el desarrollo del Proyecto Neptuno, este ha encontrado opositores dentro del partido del gobierno entrante, por lo cual deberá resolver esta situación. Lo claro es que este sector es uno donde Uruguay muestra mayores carencias y se requiere una intervención que traiga soluciones a la población. Para los departamentos del interior del país se deberá continuar con el proceso de universalización de la red de provisión de agua potable y de saneamiento, intentando cubrir la totalidad de las localidades, tal como fue planteado en el plan de gobierno.

En materia de energía, Uruguay completó la primera fase de su transición energética, logrando una matriz eléctrica prácticamente descarbonizada. La siguiente etapa de esta transformación abarcará nuevos desafíos, como la descarbonización del resto del sector energético y de las materias primas, además del impulso del hidrógeno, tanto para el mercado interno como para la exportación. En este sentido, la Hoja de Ruta de Hidrógeno Verde en Uruguay tiene asociada una serie de inversiones tanto del propio sector como de infraestructura complementaria para llevarla adelante, estimada en US$ 18.000 millones hasta el año 2040. Para lograr esta meta será fundamental la planificación y la coordinación con todos los actores involucrados, públicos y privados.

Al igual que en otros países de la región, en Uruguay la demanda de nueva infraestructura supera los recursos presupuestarios disponibles, por lo que será clave priorizar las acciones planteadas en los planes de gobierno, teniendo en cuenta también un panorama de mayor limitación de recursos públicos para los próximos años.

(*) Socio-Director en AIC Economía y Finanzas.

{kind=link}