La inflación se ubicó por encima de la meta en mayo y las expectativas indican que este año cierre en el entorno de 7%. El salario real en los últimos doce meses creció 1,8%.

Por Sofía Tuyaré (*)

La inflación no lidera la lista de puntos débiles de la economía uruguaya, pero el nuevo escenario regional e internacional, con un dólar más alto, genera presiones inflacionarias. El avance de los precios continúa moderado pero se observó una aceleración en el último mes, y la tasa se ubicó por encima de la meta.

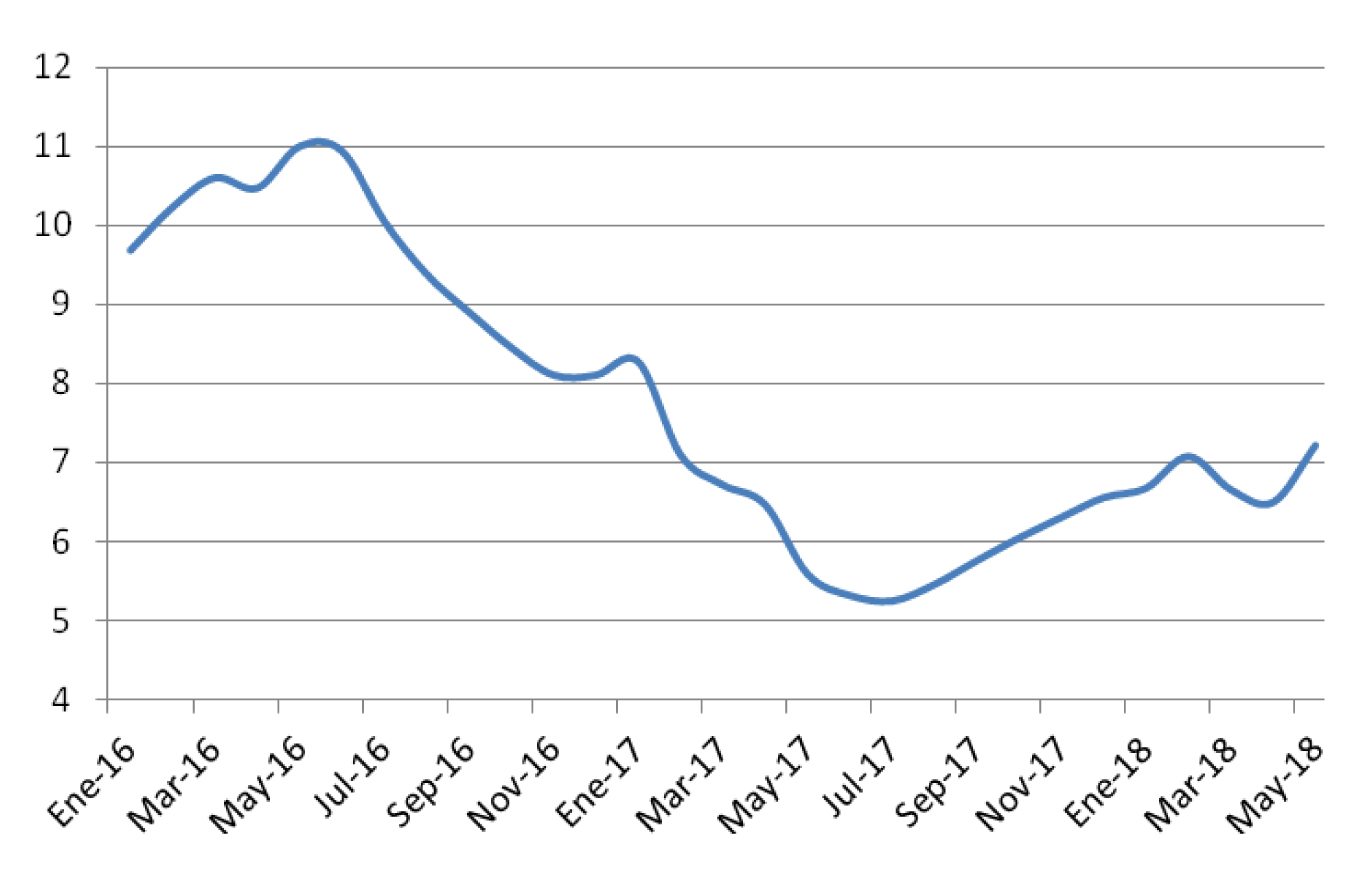

Desde marzo de 2017 la inflación se situaba dentro del rango establecido por la autoridad monetaria de 3% a 7%, a excepción de febrero de 2018 donde fue ligeramente superior a la meta (7,1%). En el quinto mes del corriente año se volvió a ubicar fuera del objetivo oficial.

Según el Instituto Nacional de EstadístIca (INE), la inflación de mayo de 2018 creció 0,8% respecto al mes anterior. Con este incremento se acumulan en los primeros cinco meses de 2018 una variación de 4,8%. En los últimos doce meses a mayo, el avance de los precios es de 7,2%, una tasa levemente superior a la de marzo (6,7%) y la de abril (6,5%).

El mes pasado los indicadores muestran que todas las divisiones se comportaron de manera expansiva, a excepción de comunicaciones y educación que se mantuvieron prácticamente constantes en mayo.

Dentro de los rubros que se destacaron en la incidencia positiva del crecimiento el mes pasado, alimentos y bebidas no alcohólicas lidera nuevamente el ranking. Dentro de esta división se observa el incremento en los subrubros: carnes y legumbres y hortalizas. Los siguen en importancia, transporte recreación y cultura, restaurantes y hoteles, entre otros.

Inflación (%), últimos doce meses

Fuente: elaboración propia en base a datos del INE.

Salarios nominales

El empleo continúa golpeado y es un tema que preocupa. En un momento donde las pautas salariales están en el debate, la evolución de los salarios es un dato relevante.

Según el INE, en el mes de abril -último dato disponible- el Índice Medio de Salarios (IMS) creció 0,2%, en el acumulado de los primeros cuatro meses la variación acumula un 4,9%. En abril de 2018, el índice creció un 8,4% respecto al mismo mes del año anterior.

Salarios reales

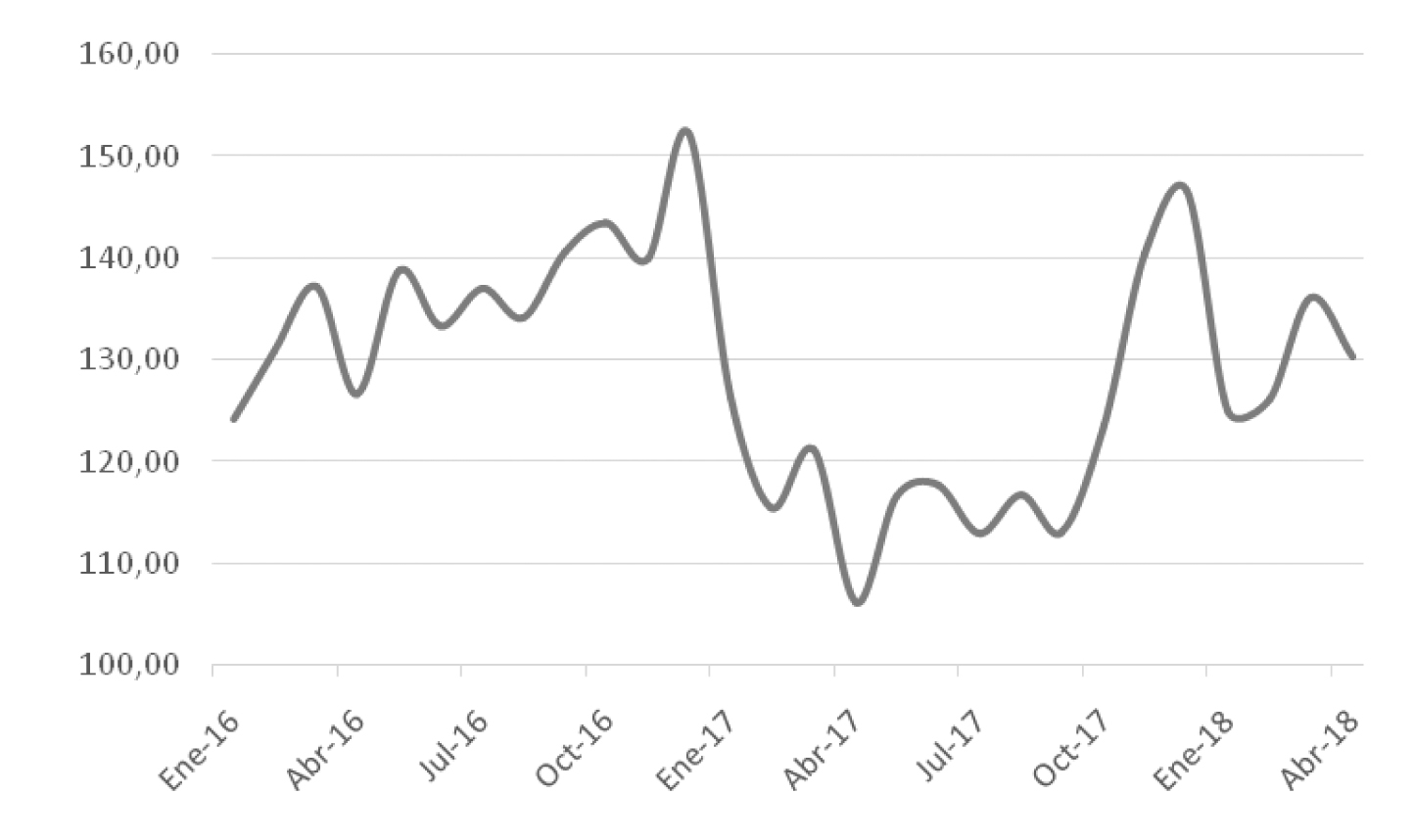

En abril del corriente año el Índice de Salario Real, que elabora el INE, se mantuvo prácticamente estable. El indicador acumula un incremento de 0,9% en lo que va del año. En los últimos doce meses el incremento fue de 1,8%. Hasta ahora el escenario es de moderada inflación, por lo que el aumento de los salarios nominales eleva el salario real. De acelerarse los precios pueden generar pérdida de poder adquisitivo.

Índice de Salario Real, variación interanual (%)

Fuente: elaboración propia en base a datos del INE.

Dólar

Hasta abril la tendencia del dólar era de relativa estabilidad, algo que cambió en las últimas semanas. El valor de la divisa extranjera acompañó lo sucedido a nivel global, y se apreció en las pizarras locales. En lo que va del año a mayo, último mes cerrado, el tipo de cambio creció 8%.

Este nuevo escenario incrementa las presiones inflacionarias, a través de los bienes transables. Hasta ahora la estabilidad del dólar colaboraba en moderar la inflación, pero esta suba en la moneda extranjera cambió esta tendencia.

Expectativas

Según los analistas consultados por el Banco Central del Uruguay (BCU), la mediana de las respuestas esperaban en mayo un incremento en los precios de 0,5% para el registro mensual, un registro inferior al que efectivamente se registró el mes pasado (0,8%).

Para el 2018 la mediana de las respuestas de los analistas encuestados el mes pasado, proyecta que la inflación cierre en 7%, mismo nivel de respuesta que en encuestas anteriores, por ahora no se observan variaciones en las proyecciones.

Para el tipo de cambio, la mediana de los consultados por la Encuesta de Expectativas Económicas del BCU estimaba en mayo que la divisa estadounidense se ubique en los mercados locales a fin de este año a 31,1 pesos por dólar. Las respuestas del mes pasado muestran un incremento en las expectativas para el dólar este año.

(*) Economista, integrante del departamento de Consultoría de CARLE & ANDRIOLI, firma miembro independiente de Geneva Group International.

{kind=link}