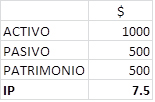

El Impuesto al Patrimonio es un impuesto anual que grava el Patrimonio de personas físicas y jurídicas a cierre de ejercicio, es la diferencia entre activos y pasivos fiscales.

Por: Cra. Carolina Ayarza (*)

Cuando hablamos de activos nos referimos a bienes y derechos que posee una persona o empresa (dinero en efectivo o depositado en bancos, cuentas a cobrar, mercaderías, inmuebles, inversiones, etc.), mientras que los pasivos son obligaciones que deben hacer frente las personas o sociedades (sueldos a pagar, saldos a pagar a proveedores, préstamos bancarios, etc.).

Por otro lado, al habar de activos y pasivos fiscales, nos referimos a que éstos están valuados de acuerdo a la normativa tributaria uruguaya.

La liquidación de IP es una foto al cierre del ejercicio, por lo que es posible prepararse para optimizar su resultado.

El sistema tributario uruguayo se basa en el criterio de ubicación territorial a la hora de gravar el patrimonio, por lo que los activos localizados en el exterior no se encontrarían gravados.

Entonces, ¿por qué algunas empresas colocan disponibilidades en el exterior en fechas próximas al cierre del ejercicio?

Empresas con excedente de liquidez buscan disminuir su Impuesto al Patrimonio colocando dichas disponibilidades en el exterior, pero no siempre produce el resultado deseado, explicaremos a continuación ambos casos.

Como dijimos, el IP grava los activos localizados en territorio uruguayo, en principio los activos en el exterior se restan del activo fiscal a efectos de la liquidación. Y hasta ahí se cumple con los preceptos antes indicados.

Pero, como el Activo se Financia con Pasivo, sería lógico que al restar una parte del activo se hiciera lo mismo con una proporción del pasivo (por ejemplo, si el activo en el exterior fuera un 20% del activo total, entonces podría pensarse en no permitir deducir el 20% del pasivo). Pero no funciona así.

El importe que se restó del activo (porque eran activos en el exterior) se resta íntegramente del pasivo deducible.

Es así entonces que el mismo importe se elimina del activo y del pasivo.

Y sólo si los activos en el exterior superan al pasivo deducible, exclusivamente por la diferencia, puede decirse que los activos en el exterior son no gravados en el IP.

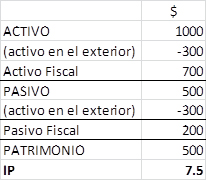

Veamos un ejemplo numérico para entenderlo mejor:

Asumiendo $ 300 como activo en el exterior, y como explicamos arriba, el mismo lo restamos tanto del Activo como del Pasivo, llegando en este caso al mismo monto de Impuesto al Patrimonio $7,5.

Como podemos ver en este caso colocar en el exterior el excedente de disponibilidades no genera ningún efecto favorable en el patrimonio de la empresa. Siguiendo con lo mencionado “sólo si los activos en el exterior superan al pasivo deducible, exclusivamente por la diferencia, puede decirse que los activos en el exterior son no gravados en el IP.” Vemos un ejemplo:

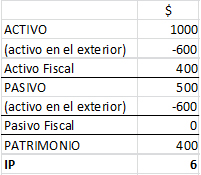

Si el Activo en el exterior asciende a $ 600, sí vemos un resultado favorable en el IP, ya que restamos 600 tanto del activo como del pasivo, pero en este caso el pasivo se ve reducido en su totalidad, quedando entonces gravados solo los Activos en el Uruguay.

En conclusión, la idea de enviar disponibilidades al exterior no es siempre redituable, corresponde analizar más a fondo la situación antes de tomar estas medidas, ya que puede afectar la liquidez de la empresa innecesariamente.

(*) Integrante del área contable de Galante & Martins

{kind=link}