Por Felipe Carballo (*) | @fcarballo711

Los datos indican que de los 100 mil “cincuentones” que están dentro del sistema previsional, unos 40 mil son los efectivamente perjudicados y quizás no todos opten por pasar voluntariamente al BPS. Se considera que estos ciudadanos podrán mejorar hasta en un 35% sus montos jubilatorios al pasar al BPS, dada la diferencia de cálculo entre un sistema y el otro. Esto nos da una cifra que se podría estimar entre 30 y 40 mil “pases”.

Estos ciudadanos traerán consigo sus ahorros previsionales hacia el BPS que -de acuerdo a los estudios y según la cifra de “pases” que acabamos de mencionar- pueden sumar entre 1.000 y 1.500 millones de dólares. A eso se suma que todos sus aportes de aquí en más se verterán exclusivamente al BPS hasta el momento de su jubilación.

Hasta acá son todas buenas noticias, pero estas decisiones tienen una consecuencia importante: el BPS y por lo tanto el Estado, deberá hacerse cargo del pago de esas jubilaciones a futuro que tienen una curva de evolución que empieza con desembolsos menores en el año 2020 y que alcanza un pico máximo en los años 2027 y 2030 y comienza a bajar gradualmente durante la década del ’30, hasta regresar a valores bajos en los ’40 y ’50.

En el caso de que sean 40 mil los que adhieren nuevamente al sistema público de jubilación, la suma de lo que traen consigo (unos 1.500 millones) más sus aportes hasta los 63 años (edad media de retiro) y restando las erogaciones por pagos de jubilaciones futuras, esto da un número negativo de 2.100 millones de dólares al final de la cuenta.

Es decir que significa una carga importante para el BPS a futuro, sumado al resto de jubilaciones y pensiones que el Banco debe asumir.

Se plantea entonces qué hacer ahora, de inmediato, con esa masa de ahorros (papeles y líquido) que las AFAPs transferirán en los próximos meses al BPS y que constituye un ingreso extraordinario.

Existen varias opciones, la primera y más simple es que esos fondos se vuelquen a la caja del BPS y sobre la base de que el sistema es solidario, sirvan para cubrir las necesidades que el Banco tiene en estos dos próximos años, en el entendido de que cuando llegue la hora de pagar estas jubilaciones de los llamados “cincuentones” el BPS, con sus fondos y los que recibe como asistencia del Tesoro, hará frente a esos compromisos, tal como lo ha hecho siempre.

Una alternativa que queremos proponer es la siguiente:

Se basa en la constitución de un fideicomiso por parte del BPS (que será el fideicomitente), con los valores recibidos de las AFAPs, para la inversión en algunas de las obras de infraestructura pública con una tasa de retorno de un 4% (la misma tasa que paga la deuda soberana de Uruguay).

Este Fideicomiso puede ser gestionado por ‘República Afisa’ como agente fiduciario (con amplia experiencia) que pactará con el BPS los términos del Fideicomiso desde el punto de vista jurídico y financiero, así como el flujo de retorno de fondos al BPS de acuerdo a un cronograma acordado. Lógicamente, el Comité de Inversiones intervendrá en la toma de decisiones para la elección de los proyectos de inversión pública que se financiarán.

¿Por qué invertir en infraestructura pública?

Porque hay un plan que ha sido elaborado previendo fundamentalmente que se haga por el camino de la Participación Publico Privada (PPP):

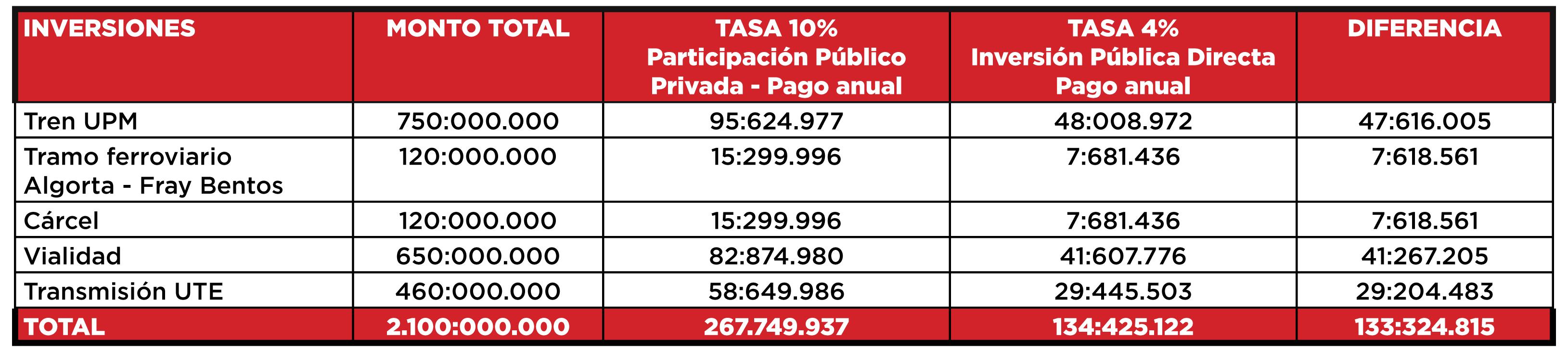

- Ferrocarril de UPM

- Tramo ferroviario Algorta – Fray Bentos

- Cárcel

- Vialidad

- Transmisión de UTE

Todo esto suma un monto de inversión de 2.100 millones que tiene un costo financiero importante si va por el camino de las PPP, sabiendo que la tasa de financiamiento para el sector privado está en el 10% u 11%. A esto se suman dificultades burocráticas para la estructuración de las PPP que han sido planteadas por algunos de los ministros.

Estas obras de infraestructura si se hicieran como inversión pública directa pasarían a tener un financiamiento mucho más barato, puesto que la deuda soberana de Uruguay está consiguiendo tasas que están en el entorno del 4%.

Pero tiene naturalmente el inconveniente de que se carga directamente al volumen de deuda del país con algunos riesgos respecto a la calificación que el país ha alcanzado y sostenido.

Por tanto la inversión en obra pública es una necesidad del país y volcar un fondo de inversión de 1.200 o 1.500 millones para desplegar de inmediato alguno de estos proyectos tendría, a nuestro juicio varias ventajas:

- Rentabiliza los fondos extraordinarios que ingresan al BPS y amortigua a futuro el impacto sobre las cuentas del Banco al incorporar a los “cincuentones” dando un retorno anual por intereses que se puede estimar entre los 50 o 60 millones (calculo a 25 años) a la vez que el recupero del capital al final del período pactado.

- Permite lanzar de inmediato el plan de obras públicas elegido que está demorado.

- Permite ahorrar el costo del financiamiento de esas obras elegidas ya que pasarán de un financiamiento de un 10 u 11% a un financiamiento de un 4%.

- El financiamiento de estas obras no carga sobre la deuda externa del país.

- El inicio de las obras tendrá efecto inmediato sobre el empleo y la dinámica económica.

- Se adelanta en el tiempo la disponibilidad de esa infraestructura para mejor beneficio del país.

- Se hace una experiencia importante de fondos previsionales “en gestión pública” que puede servir a la hora del análisis de las transformaciones de fondo del sistema previsional.

No estamos concibiendo esto como “el fondo de inversión de los cincuentones”, no es de allí de donde se pagarán sus jubilaciones.

Los “cincuentones” quedan integrados en el sistema de solidaridad intergeneracional que es la base del sistema previsional público y sus derechos quedan garantizados por esos principios que rigen nuestro sistema de protección social.

Esto es una inversión del BPS que, frente a un compromiso mayor a futuro, toma un recaudo que le permitirá rentabilizar un ingreso extraordinario, que ahora está teniendo por una sola vez.

La renta obtenida será para fortalecer la caja general del Banco, no será propiedad de ningún grupo de beneficiarios. Este concepto es importante porque no altera la base solidaria del sistema.

Consideramos que esta propuesta -trazada en sus conceptos más generales- puede servir de base para definir una arquitectura detallada que garantice el mejor uso de estos recursos extraordinarios y a su vez maximizar -en beneficios para el país- la decisión que se ha tomado para un grupo de ciudadanos.

(*) Diputado de Compromiso Frenteamplista (711) – Frente Amplio

{kind=link}