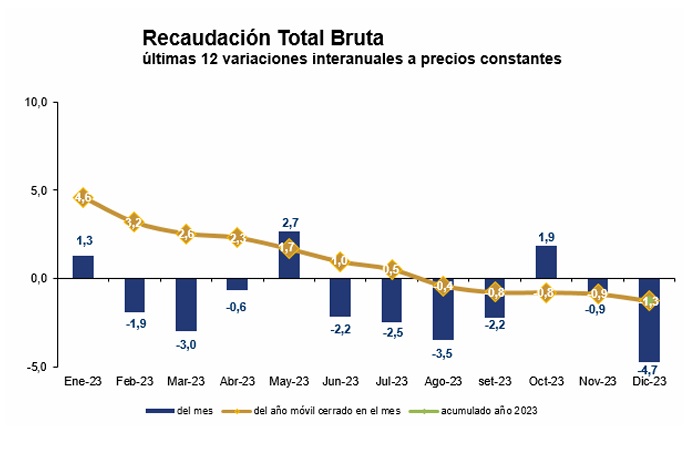

La recaudación de la Dirección General Impositiva (DGI) registró una caída de 1,9% en términos netos durante el año pasado, debido tanto a la caída de los ingresos por impuestos al consumo, como a la renta. A lo largo del año la recaudación del organismo registró caídas mensuales interanuales en todos los meses, excepto en enero, mayo y octubre, y la recaudación anualizada (doce meses acumulados) mostró un descenso continuo en el año.

La recaudación de la DGI se ubicó en diciembre en los 51.011 millones de pesos, lo que implicó un pequeño aumento de 0,1% medido a precios corrientes, respecto a igual mes de 2022, pero al descontar el efecto inflacionario, se observa una caída real de la recaudación de 4,7%.

Por su parte, la recaudación neta, es decir, descontando la devolución de impuestos, registró una caída interanual en términos reales de 4,8%.

De esta forma, en 2023, la recaudación bruta del organismo fue de 610.668 millones de pesos corrientes, lo que implicó una caída de 1,3% en términos reales, mientras que la recaudación neta (los ingresos efectivos) registró una baja de 1,9% en el año.

A lo largo del año, la recaudación de la DGI registró caídas mensuales interanuales en todos los meses, excepto en enero, mayo y octubre. Por su parte, la recaudación anualizada (doce meses acumulados) mostró un descenso constante a lo largo de todo el año (ver gráfico).

Recaudación por impuesto

La caída de la recaudación el año pasado se explica principalmente por la menor recaudación de los impuestos al consumo y a la renta, mientras que los impuestos a la propiedad registraron un crecimiento.

Los impuestos al consumo cayeron en diciembre un 5,2% real en términos interanuales, y cerraron el año con una baja acumulada de 1,6%. El descenso en el año se explicó tanto por la caída de los ingresos por concepto del Impuesto al Valor Agregado (IVA), que bajó 1,1%, como del Impuesto Específico Interno (Imesi), cuyos ingresos bajaron 4,2% respecto al 2022. En particular se destacaron las bajas del Imesi a los combustibles (-7%) y a tabacos y cigarrillos (-4,4%).

Respecto a los tributos a la renta, registraron en diciembre una caída de 2,6% interanual en términos reales y cerraron el año con un descenso acumulado de 1,2%. En particular, se destacó la menor recaudación del Impuesto a la Renta a las Actividades Económicas (IRAE), que bajó 4,4%, y principalmente del Impuesto a la Enajenación de Bienes Agropecuarios (Imeba), que tuvo una merma de sus ingresos del 28,8%, debido principalmente al impacto negativo que significó la sequía sobre la actividad agropecuaria. Determinados productores pueden optar por tributar Imeba o IRAE por sus actividades.

El Impuesto a la Renta de las Personas Físicas (IRPF) registró un aumento de la recaudación en 2023 de 1,8%, debido al incremento de 2,4% en los ingresos por la Categoría II del tributo (rentas del trabajo), que compensaron la baja de 0,9% en la Categoría I (rentas al capital). Por su parte, los ingresos por el Impuesto de Asistencia a la Seguridad Social (IASS) cayeron 2,6% el año pasado. Por último, el Impuesto a la Renta de los No Residentes (IRNR) aumentó su recaudación un 5,4%.

Los impuestos a la propiedad cayeron 10,1% en diciembre, pero cerraron el 2023 con una suba de 1,9%. El crecimiento en el año se explica por la suba en los ingresos del Impuesto al Patrimonio (+2,1%) y del Impuesto de Primaria (+4,5%). El Impuesto a las Transmisiones Patrimoniales (ITP) registró una baja de su recaudación de 3%.

Por último, el agregado “Otros impuestos” aumentó su recaudación 4,2% en diciembre en términos interanuales, pero cerró el año con una caída acumulada de 17,8%.

{kind=link}