La recaudación de la DGI cayó un 3% en marzo, acumulando su segunda contracción mensual interanual consecutiva, y cerrando el primer trimestre del año con una caída de 1,1%, según la información del organismo. Los impuestos al consumo fueron los de mayor incidencia a la baja, al registrar un descenso real interanual de 3,8% en enero-marzo. Por el contrario, los impuestos a la renta y a la propiedad crecieron 1,7% y 2,4%, respectivamente.

Uno de los indicadores que suele utilizarse para anticipar el comportamiento general de la economía, la recaudación tributaria, comenzó el 2023 consolidando una tendencia a la baja que ya se había comenzado a observar en el último trimestre de 2022.

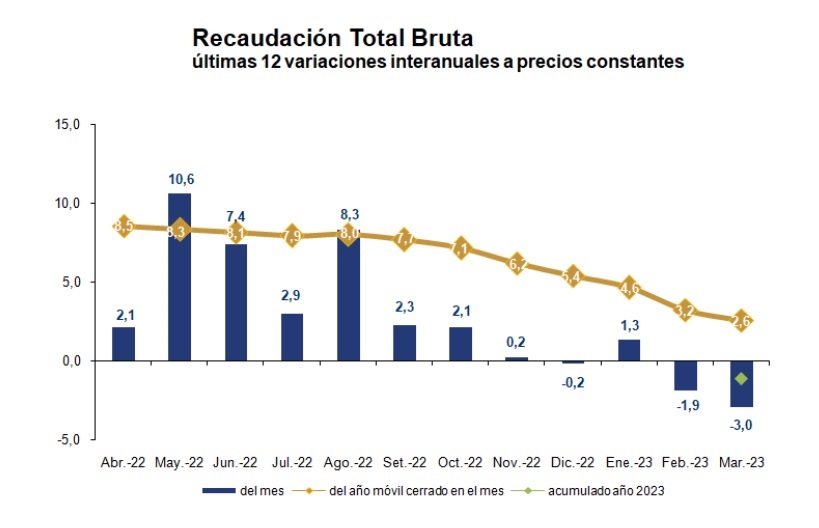

La recaudación total bruta de la Dirección General Impositiva (DGI) alcanzó en el mes de marzo unos $ 51.642 millones, lo que implicó un crecimiento a valores corrientes de 4,1% respecto a igual mes de 2022, según el informe publicado por el organismo. Sin embargo, si se mide en términos reales, es decir, descontando el efecto inflacionario, la recaudación de la DGI verifica una merma de 3% en términos interanuales durante el tercer mes del año. Asimismo, si se considera la recaudación neta (descontando la devolución de impuestos que realiza el organismo), los ingresos registran en marzo una reducción de 4,9%.

De esta forma, los ingresos de la DGI cerraron el primer trimestre de 2023 con una recaudación bruta total de $ 150.918 millones, lo que marca una reducción en términos reales del 1,1% en comparación con enero-marzo de 2022. En tanto, en términos netos, la recaudación registra un descenso interanual de 1,8% real en el primer trimestre.

El informe de la DGI destaca que la recaudación total bruta en los últimos 12 meses muestra variaciones interanuales positivas, a excepción de los meses de diciembre de 2022, y febrero y marzo de 2023. En el año móvil cerrado a marzo, la recaudación bruta crece un 2,6% en términos reales.

Tipos de impuesto

Al analizar los grupos de impuestos, se observa que los impuestos al consumo fueron los de mayor incidencia a la baja en los ingresos de la DGI durante el primer trimestre, al registrar una caída real interanual de 3,8%. Por el contrario, los impuestos a la renta y a la propiedad tuvieron un crecimiento interanual en el trimestre, al crecer un 1,7% y 2,4% en cada caso. El agregado “otros impuestos” tuvo una fuerte caída de 18,2%, pero esta categoría representa solo el 0,7% de los ingresos de la DGI.

Entre los impuestos al consumo, las caídas en la recaudación fueron generalizadas. El Impuesto al Valor Agregado (IVA), el tributo de mayor participación en los ingresos de la DGI, recaudó unos $ 72.034 millones en el primer trimestre, lo que representa el 47,7% del total recaudado. En comparación con enero-marzo de 2022, los ingresos por IVA registran una caída de 1,2%, que se explica por el descenso en el IVA importaciones (-6,8%) y el IVA mínimo (pequeña empresa, -3,1%), compensadas parcialmente por el crecimiento de 1,7% en la recaudación del IVA interno.

Por su parte, la recaudación del Impuesto Específico Interno (Imesi) registró una caída de 16% en su recaudación al registrar ingresos por $ 13.272 millones, un 8,8% del total de ingresos de la DGI. Todas las subcategorías del tributo tuvieron menor recaudación en términos interanuales, a excepción del aplicado a bebidas y el agregado “resto Imesi”.

En cuanto a los tributos a la renta, el Impuesto a las Rentas de las Actividades Empresariales (IRAE) tuvo un leve crecimiento de 0,4% en el primer trimestre del año, pero el Impuesto a la Enajenación de Bienes Agropecuarios (Imeba) tuvo una caída de 37%. En tanto, el Impuesto a la Renta de las Personas Físicas (IRPF) aumentó su recaudación un 3,8%, debido a la suba de 4,7% registrada por la Categoría II del tributo (rentas al trabajo). La Categoría I del IRPF registró un descenso en su recaudación de 1,3%. El Impuesto a la Asistencia de la Seguridad Social (IASS) tuvo un aumento de 3,6% interanual en su recaudación, y el Impuesto a la Renta de los No Residentes (IRNR) creció 1%.

Por último, los tres impuestos a la propiedad tuvieron una suba de sus ingresos en términos reales durante el primer trimestre. El Impuesto al Patrimonio aumentó su recaudación 1,6%, el Impuesto a las Transmisiones Patrimoniales (ITP) un 3,5%, y el Impuesto de Primaria fue el de mayor suba con un incremento de 8,7%.

{kind=link}