POR MARÍA DOLORES BENAVENTE, GERENTA GENERAL DE UNIÓN CAPITAL AFAP Y DIRECTIVA DE LA ASOCIACIÓN NACIONAL DE AFAP

CRÓNICAS cumple 40 años. En estas cuatro décadas, en un país como Uruguay, donde a veces parece que la inercia nos domina, se han vivido muchos cambios en materia de seguridad social.

A lo largo de la historia, es posible distinguir distintas evoluciones de los regímenes de previsión social. Desde los sistemas más antiguos, donde eran las propias familias quienes se ocupaban de los mayores, pasando por las reformas de Bismarck en el siglo XIX y hasta nuestros días, con sistemas de reparto puro, de capitalización pura o de una combinación de ambos.

Sistemas de reparto

Estos regímenes se desarrollaron cuando la esperanza de vida era muy baja. En el Siglo XIX, la mayor parte de la población vivía muy pocos años después de su retiro: la esperanza de vida promedio estaba en los 45 años.

A medida que la gente empezó a vivir más, estos sistemas han demostrado no ser sostenibles. La esperanza de vida al nacer ronda los 78 años, pero la esperanza de vida si la persona llega a la edad de 60 ó 65 años, que es la edad de jubilarse, en la mujer es de 86 años y un poco menos en los hombres.

A ello se agrega que en las sociedades modernas cada vez nacen menos niños, con lo que la relación entre los adultos mayores y los jóvenes ha crecido en forma ininterrumpida.

En resumen, vivimos 20 años dependiendo de nuestras familias, mientras somos chicos y estudiamos; ahorramos luego 30 años de nuestra vida el 22,5% de nuestro sueldo con aporte patronal y personal (siempre y cuando no estemos en la informalidad) pero al jubilarnos queremos vivir más de 20 años con una jubilación que sea el 70% del sueldo que teníamos en actividad (1). Esa combinación es realmente muy difícil de lograr.

Esta realidad lleva a que los sistemas previsionales en el mundo estén enfrentando un desafío como nunca habían tenido desde su creación en el Siglo XIX.

En atención a ello, los diferentes países han adoptado diversas medidas, que van desde cambios radicales hacia sistemas de capitalización individual, hasta cambios paramétricos manteniendo los sistemas de reparto, pasando por combinaciones o sistemas mixtos.

Sistemas de capitalización pura

El fracaso de los sistemas de reparto, llevó a varios países a ir a nuevos regímenes como el de capitalización pura. Este es el caso de Chile que, en perspectiva, si bien ha logrado importantes resultados en materia de rentabilidad para los trabajadores cotizantes, incremento del ahorro y contribución al Producto Bruto Interno (PBI), no ha tenido el acompañamiento de otras políticas para lograr una mayor cobertura y suficiencia de las jubilaciones, puesto que no existe una red de contención mínima para quienes por algún motivo no pudieron (o no quisieron) aportar. Es muy difícil para una sociedad moderna resistir que haya compatriotas que en su vejez queden al margen de una prestación digna.

¿Qué pasó en Uruguay?

Los antecedentes de seguridad social en el país datan de mediados del Siglo XIX, aunque la primera “Caja” fue establecida en 1896.

Se trataba, básicamente, de sistemas de beneficio definido pero con capitalización de los recursos.

En los años 80, la seguridad social se regía básicamente por lo establecido en el Acto Institucional Nº 9 del año 1979: un régimen de reparto con prestaciones definidas.

Las diversas necesidades fiscales y tensiones de financiamiento que se fueron dando, en general se solucionaban por la vía de menores aumentos a las jubilaciones y pensiones, con la consiguiente caída de las mismas en términos reales.

Ello cambió drásticamente con el plebiscito de 1989. En el reciente documento de diagnóstico de la Comisión de Expertos en Seguridad Social (CESS) se señala:

“Uno de los eventos más relevantes tras el retorno a la democracia fue la aprobación en 1989 de la nueva redacción del artículo 67 de la Constitución de la República. A partir de su vigencia, las jubilaciones y pensiones pasaron a aumentarse automáticamente por la evolución del índice medio de salarios, en cada oportunidad en que se ajustaran los sueldos de los trabajadores públicos. Fue la respuesta ciudadana a un largo período de desvalorización de las jubilaciones y pensiones. El enorme apoyo a la iniciativa introdujo una piedra angular del acuerdo implícito entre generaciones: la seguridad económica en la vejez se ligó a la evolución de los salarios de la población en actividad.”(2)

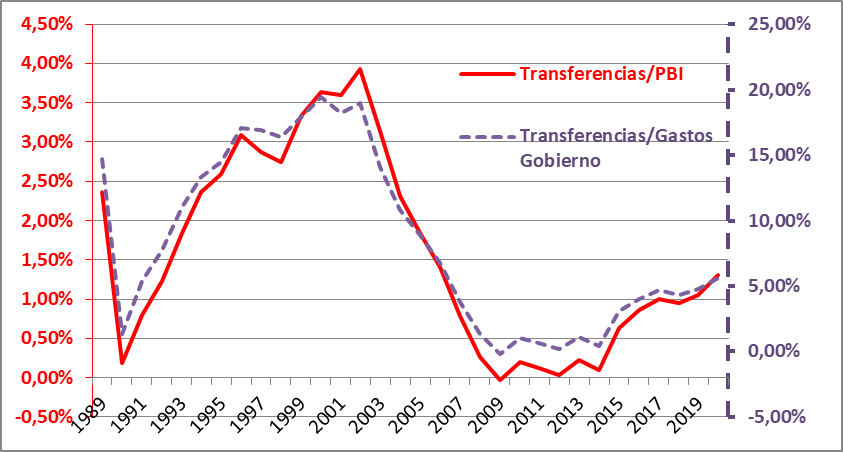

Esta rigidez adicional llevó a que las cuentas del Banco de Previsión Social fueran crecientemente insostenibles, proyectándose un déficit de más de 4% del PBI hacia el año 2000 y con un peso del entorno del 20% del total de gastos del gobierno central.

La opción uruguaya: el sistema mixto

Los sistemas mixtos han demostrado ser bastante más acordes al Siglo XXI: por algo casi todos los países europeos están tendiendo a tener una base similar a la de reparto y un complemento obligatorio o voluntario de capitalización individual.

En nuestro país, luego de diversos intentos de reformas parciales, en 1995 se sancionó la Ley 16.713 por la cual se creó un sistema mixto y se implantó la historia laboral. La ley preveía, asimismo, un plazo de un año para incorporar a todas las “Cajas” en el nuevo esquema, pero esto no se concretó.

Este sistema mixto combina un pilar de reparto (BPS) con uno de capitalización individual en cuentas administradas por entidades especializadas: Administradoras de Fondos de Ahorro Previsional (AFAP).

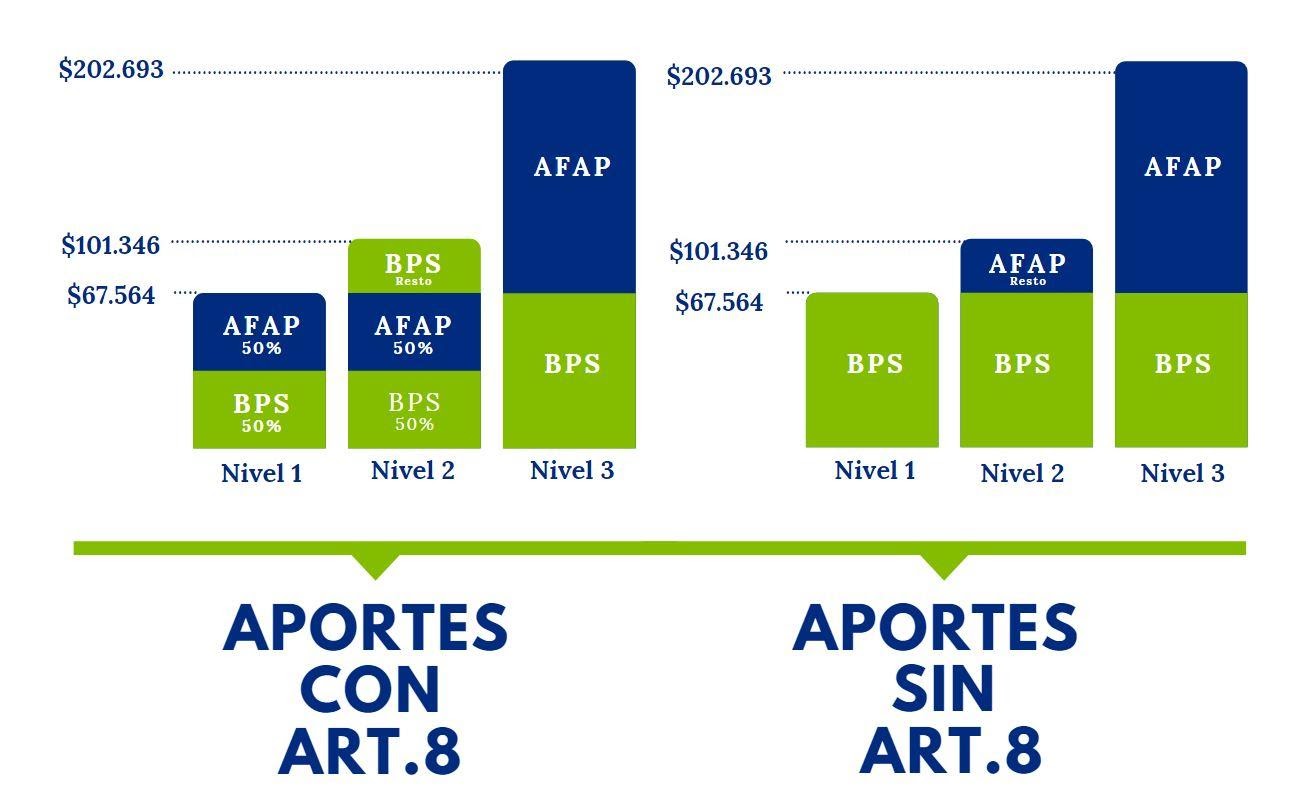

Hasta un determinado nivel de ingresos que hoy se ubica en los $67.564, no existe obligación de tener una cuenta en una AFAP y todos los aportes pueden ir al BPS. A partir de ese nivel salarial, sí existe la obligación de que los aportes se repartan entre BPS y la cuenta del afiliado en su AFAP. Igualmente, el 90% de los trabajadores que ganan menos de $67.564 se afilian voluntariamente a una AFAP porque su tasa de reemplazo (jubilación estimada sobre sueldo) es mayor que si sólo aportaran al BPS.

A su vez, por encima de $202.693 no existe obligación de realizar ni aportes patronales ni personales.

Así pues, en Uruguay estos dos sistemas conviven y son complementarios: la mayor parte de los aportes jubilatorios sigue yendo al Banco de Previsión Social (la totalidad del aporte jubilatorio patronal y aproximadamente el 50% del aporte personal ya que el resto va a la cuenta individual de cada trabajador en su AFAP).

Al momento de su retiro el trabajador tiene dos ingresos complementarios: una jubilación que le otorga el BPS y, a partir de lo que ahorró en su AFAP, el complemento de una renta vitalicia que le va a servir una compañía de seguros elegida por él mismo al momento de jubilarse.

Esta reforma dio resultado y el déficit del BPS comenzó a reducirse año tras año.

Normativa

Más allá de la Ley 16.713, en estos últimos 20 años se han sancionado otras leyes que han ido modificando el sistema:

- En 2001 se aprueba la Ley 17.445 que posibilita a los 65 años, tener una renta vitalicia por lo ahorrado en la AFAP, aunque no se tenga causal e BPS y que establece la heredabilidad del Fondo de Ahorro Previsional acumulado, cuando no existan beneficiarios de pensión.

- La Ley 18.395 de 2008 redujo los años de trabajo necesarios de 35 a 30 y estableció nuevas causales de jubilación por edad avanzada, por incapacidad, etc..

- A su vez, en el año 2010, se sanciona la Ley 18.673 que modifica la rentabilidad mínima y aumenta límites para inversión en sector el productivo e infraestructura, al tiempo que posibilita la inversión en bonos soberanos del exterior.

- La Ley 19.162 de 2013, permitió la desafiliación y revocación art. 8º bajo ciertas circunstancias, modificó los oficios (los afiliados van obligatoriamente a la administradora de menor comisión de administración, es decir, a República AFAP que por razones de escala es quien tiene la menor comisión de administración), los traspasos (se realizan ante la AFAP de entrada y no ante la de salida) y creó el Subfondo Retiro para los afiliados mayores de 55 años.

- Por último, en 2018, la Ley N° 19.590 “cincuentones” permitió que las personas que contaban con cincuenta o más años de edad al 1º de abril de 2016 se desafiliaran de sus AFAP con carácter retroactivo y quedaran comprendidas en el régimen de transición. Esta Ley también topeó las comisiones de administración de las AFAP, fijándolas de acuerdo a la de menor comisión (por razones de escala, la menor comisión es la de República AFAP).LogrosEste sistema sirve especialmente a los más jóvenes (tienen toda la vida activa por delante para acumular rentabilidad en sus cuentas) y a las personas de menores salarios (tienen una bonificación especial en el tramo de Reparto financiada con parte de los aportes patronales vertidos al BPS).

Otra manera de mirar la incidencia de la actuación de las AFAP desde el punto de vista del trabajador es analizar la composición actual de una cuenta de un afiliado que haya aportado regularmente desde 1996. Del total de su fondo acumulado, deflactado año a año, aproximadamente 50% corresponde a los aportes realizados por él (netos de comisión de administración y prima de seguro colectivo) y el restante 50% es la ganancia obtenida por su AFAP para él.

Hoy hay ya más de 1.468.000 trabajadores afiliados a las AFAP, la mayoría en forma voluntaria, y esta es una cifra importante teniendo en cuenta que este sistema sólo cubre a las cajas que están en el sistema del BPS; no incluye, por tanto, ni caja profesional, ni policial, ni militar, ni notarial, ni bancaria.

Y lo más interesante es que hoy los trabajadores tienen ahorros previsionales en sus AFAP por más de US$ 16.500 millones –representa 30% del PBI de Uruguay-. Es una masa de ahorro como nunca se había dado en la historia del país.

Ese fondo se invierte en diversos instrumentos para generar rentabilidad en la cuenta de cada afiliado: Títulos del gobierno, Depósitos, Bonos de organismos internaciones de crédito e inversiones en el sector productivo del país -forestal, agrícola, infraestructura (escuelas, energía, aeropuerto, rutas), entre otros-. Ya hay más de US$ 2.700 millones invertidos en el sector productivo y con potencialidad de invertir más aún.

El deber fiduciario de las AFAP es maximizar el Fondo de cada trabajador para su futura jubilación, no desarrollar el mercado de capitales local. Sin embargo, con estas inversiones, este mercado de capitales naturalmente se va desenvolviendo. Ello favorece el crecimiento de la economía y el empleo formal, generando un círculo virtuoso que beneficia a los afiliados a través de mayores aportes y más rentabilidad en sus cuentas de ahorro individual.

A su vez, las AFAP son los principales proveedores de financiamiento en moneda local a largo plazo y los inversores institucionales más relevantes en el mercado de valores público y privado local.

¿Cuánto rindieron los ahorros de los trabajadores afiliados?

Si miramos todo el período desde que comenzaron a trabajar las AFAP (1996), se puede apreciar que han logrado una rentabilidad del 7% anual, en términos reales, es decir, por encima de la inflación: una rentabilidad muy importante que difícilmente puedan igualar otras inversiones financieras, teniendo en cuenta que desde 1996 hasta ahora, el país tuvo la crisis del 2002 y el mundo la del 2008 y la de la pandemia desde 2020.

Para un afiliado que cotice regularmente, la tasa de reemplazo (jubilación respecto al último sueldo) ronda el 65% de su último sueldo nominal. (3)

Pero… ¡atención!

A partir de 2008, se dieron una serie de normativas que en algunos aspectos no favorecieron el buen desempeño del sistema.

Precisamente, la Ley 18.395 de 2008, que redujo los años de aporte necesarios para jubilarse unida a los incrementos de la jubilación mínima aplicados por el BPS, llevó a que otra vez este déficit resultara creciente y así, se ubicó en más de 1% del PBI en los últimos años (ver gráfica anterior).

Pero lo más grave es que los aportes patronales y personales financian sólo el 50% de los gastos del BPS y toda la sociedad; a través de recaudaciones de tributos afectados y recursos de rentas generales tiene que contribuir a cerrar esa brecha, con lo que el problema de sostenibilidad vuelve a ser acuciante.

A su vez, tanto la Ley 19.162 como la 19.590 favorecieron la concentración de mercado y le dieron mayor poder a la AFAP de capital estatal (República AFAP), alterando las reglas básicas de sana competencia.

Desafíos y reflexiones

Uruguay ha avanzado en materia de seguridad social respecto a otros países. Con ello evitó el colapso del régimen de reparto hacia fines de los años 90. Sin embargo, estos sistemas son vivos, requieren reformas de segunda generación, máxime cuando las tendencias del pilar de reparto lucen preocupantes. No todas las normas aprobadas en los últimos años van en el sentido correcto. Es necesario corregir y avanzar en la consolidación de un sistema mixto sustentable y con prestaciones dignas para los trabajadores en su etapa de retiro.

Es necesario separar dos cosas muy importantes:

- En primer lugar, los problemas que tiene el pilar de reparto -el BPS-, que como ya vimos son problemas que se dan en el mundo, están relacionados con la sostenibilidad o sea, el sistema es inherentemente deficitario y no es sostenible en el tiempo; esa promesa de jubilación no se va a poder cumplir.

- En el pilar de capitalización individual, en cambio, el desafío es cómo hacer conocer mejor los beneficios del sistema y cómo mejorar más aún las prestaciones.Desafíos en el pilar de Reparto (BPS)

- En primer lugar, tenemos que sincerar cuánto es la deuda contingente del BPS con los futuros jubilados. Cuando una persona está trabajando y aporta, el BPS con ese dinero le paga a los jubilados y pensionistas presentes. Pero está generando una deuda contingente con el que hoy está trabajando y mañana va a ser jubilado. ¿Cuánto es esa deuda? Antes de la reforma era más de tres veces el PBI del Uruguay. Después de la reforma que entró en vigencia en el 96, según el Banco Mundial bajó a un PBI y medio. (4) Con la flexibilización de causales del año 2008 y con el tema de los cincuentones, esa deuda tiene que haber crecido. Tenemos que saber dónde estamos parados.

- Probablemente haya que parametrizar la edad de retiro con la esperanza de vida.

- Posiblemente haya que revisar lo que está pasando con las jubilaciones de invalidez, que son tan altas en Uruguay, y que lo más más probable es que haya incentivos inadecuados.

- Es probable que haya que generalizar el sistema mixto y unificar los criterios de las diferentes “cajas”.

- Es necesario avanzar hacia la compatibilidad entre percibir una jubilación y continuar trabajando en la formalidad.

Desafíos del pilar de capitalización individual. ¿Cómo nos ven?

En una encuesta que hizo la empresa CIM en el año 2020 entre afiliados a las AFAP, se advierte que ante la pregunta: “Del 1 al 10, ¿Cuál es su nivel de satisfacción con su AFAP?”, el 71% de las personas califica con 9 ó 10 (muy satisfecho y totalmente satisfecho), un 10% es neutro (califica de 6 a 8) y un 18% está insatisfecho (de 1 a 5).

Pero ante la pregunta de qué deberían hacer las AFAP para mejorar esas calificaciones, más del 90% responden: “Más comunicación al afiliado”, “Explicar cómo leer los estados de cuenta”, “Explicar qué es una AFAP”.

Derribando mitosA efectos de contemplar estos reclamos, en las distintas AFAP se han hecho campañas de difusión del sistema (5). A su vez, instancias como esta columna contribuyen a acercar información a los afiliados.

Pero además, en los últimos años la desinformación se ha nutrido de una serie de mitos que hay que ir derribando.

- Mito: “Los uruguayos no ahorran”. Realidad: Resulta que sí ahorran. Tienen ahorrados más de US$ 16.500 millones en sus cuentas en sus AFAP, y lo que es más importante, deflactando esos aportes, aproximadamente la mitad del ahorro total fue lo que el trabajador aportó y la otra mitad es la rentabilidad que sus AFAP lograron para esos ahorros.

- Mito: “Todavía no se jubiló nadie por el sistema mixto”. Realidad: Ya hay más de 52.000 personas jubiladas por este sistema, además de pensionistas que cobran por fallecimientos.

- Mito: “¡Ah! con la plata de las AFAP se podría hacer tal o cual obra social”. Realidad: Es muy importante tener claro que el dinero no es de las AFAP, ni del gobierno, ni del Ministerio de Economía ni del Ministerio de Desarrollo Social, es de los trabajadores que confiaron en las AFAP para que administraran su dinero. A diferencia de lo que es un sistema de reparto, donde todo va a una bolsa común y no está individualizado lo que uno aporta y muchas veces no tiene mucha relación con lo que va a recibir, en el sistema de capitalización individual el dinero que ingresa a la AFAP tiene relación estricta con esa renta vitalicia que le va a ofrecer una compañía de seguros y que complementará su jubilación de BPS. Por eso, las AFAP son extremadamente celosas con lo que invierten, para lograr rentabilidad y seguridad para los ahorros del trabajador afiliado.

- Mito: “Sería mejor que estuviera todo en manos del Estado y que no hubiera AFAP privadas que cobran una comisión”. Realidad: Si uno mira la historia del Uruguay, las cajas de jubilaciones se descapitalizaron en la década del 50 por colocaciones en el gobierno que no eran rentables, debido a una especie de connivencia entre actores del sector público. O sea que es una tranquilidad para los trabajadores que haya empresas privadas especializadas en administración de dinero. Que haya una de capital estatal está bien y que haya tres empresas de capital privado es una garantía adicional de que no se va a mal usar el dinero de los trabajadores.

- Mito: “Me cobran por administrar mis ahorros previsionales”. Realidad: Las cuatro empresas cobran por administrar el dinero de los trabajadores puesto que realizan una gestión altamente profesional (las cuatro adhirieron al Código de Conducta del Profesional de Inversiones de CFA e incluso Unión Capital se sometió a un procedimiento de auditoría que certificó su adhesión al mismo). Lo que hay que analizar es que por cada peso que está en el Fondo de Ahorro Previsional, en estos 24 años, ya el 50% es la rentabilidad obtenida para dichos Fondos por estos inversores especializados.

- Mito: “Los cincuentones fueron perjudicados por las AFAP”. Realidad: El problema de los cincuentones radica en que BPS no les reconocía sus aportes completos anteriores al año 1996 (cuando las AFAP ni siquiera existían). En vez de corregir este tema, se optó por que los cincuentones volvieran al BPS. Y eso lo único que ha hecho es agravar el tema de la sostenibilidad del BPS del que ya hablamos y agravarlo para el futuro.

- Mito: “¿Para qué hacer otra reforma del sistema de Seguridad Social con apuro? No se necesita otra reforma”. Realidad: El sistema mixto tiene ya tiene 254 años, el BPS hoy tiene un déficit de más de un punto del Producto, los aportes solamente cubren la mitad de sus erogaciones. Por su parte, las rentas vitalicias ofrecidas por el Banco de Seguros del Estado no resultan suficientes para llegar a ese “número mágico” que las personas quieren alcanzar de 70% de tasa de reemplazo (jubilación sobre último salario). Por lo tanto, es más que necesario hacer otra reforma de la seguridad social y cuanto antes, mejor.¿Cómo mejorar más aún las prestaciones?El propósito que tenemos las AFAP es maximizar en forma sustentable las prestaciones de los trabajadores en el momento de su retiro.

¿Cómo lograr ese 70% de tasa de reemplazo (jubilación sobre salario) que está en los deseos de la mayor parte de las personas? La Asociación Nacional de AFAP (Anafap) ha hecho algunas propuestas que están en el sitio web de Anafap.

- La primera refiere a la concentración del mercado: hoy el mercado está muy concentrado en la AFAP de capital estatal y eso no es sano desde el punto de vista de las inversiones, del efecto manada y de otras patologías que eso acarrea.

- En segundo lugar, es menester fomentar el ahorro voluntario. La informalidad en Uruguay continúa en el entorno del 25%, por lo que se hace necesario complementar los aportes obligatorios con aportes voluntarios. Para ello, se debe dotar a este ahorro de cierta liquidez, agilidad en su realización y desgravarlo de IRPF (va a pagar IASS en su momento). Se podría incluso pensar en premiarlo en los regímenes de promoción de inversiones de las empresas, puntuando mejor a aquellos proyectos que realicen depósitos en las cuentas de sus trabajadores.

- Una tercera propuesta es crear un tercer fondo para los más jóvenes que permita invertir en renta variable (fundamentalmente del exterior) con más rentabilidad aunque tenga un poco más de riesgo. El joven tiene 30 ó 35 años por delante para pasar a los otros dos fondos más conservadores.

- Por último, es necesario introducir más competencia en el tramo de desacumulación al tiempo de mejorar las rentas previsionales de los trabajadores, a partir de su ahorro en su AFAP. Para ello, se debería permitir al afiliado optar por una renta vitalicia en UR o en UI, o que luego de alcanzar una renta vitalicia adecuada pueda optar entre diferentes alternativas con el saldo remanente de su cuenta individual, tales como: la compra de un retiro programado ajustable por inflación, o de una renta vitalicia adicional ajustable en similares condiciones, o de una renta permanente que le permita gozar de los intereses y dejar el capital heredable, entre otras posibilidades. Es necesario diversificar las alternativas para el trabajador y así lograr tener más competencia en este mercado, y por tanto, mejores prestaciones.

Desafíos comunes a ambos pilares

Hay un último desafío que tienen tanto el pilar de reparto como el de capitalización individual.

En esta nueva economía robotizada, con puestos de trabajo flexibles, con trabajos que pagan aportes por un ficto, con jóvenes que ni piensan en su jubilación, o jóvenes trabajando para el exterior sin aportar en Uruguay, el gran desafío que tenemos por delante es cómo diseñar los incentivos adecuadamente para que les sea atractivo ahorrar para su jubilación.

El envejecimiento de la población es un tema común en todas las sociedades modernas. A su vez, el comportamiento humano lleva a que este problema sea evitado o postergado ya que no se percibe la urgencia del mismo -ni a nivel personal, ni mucho menos a nivel social-.

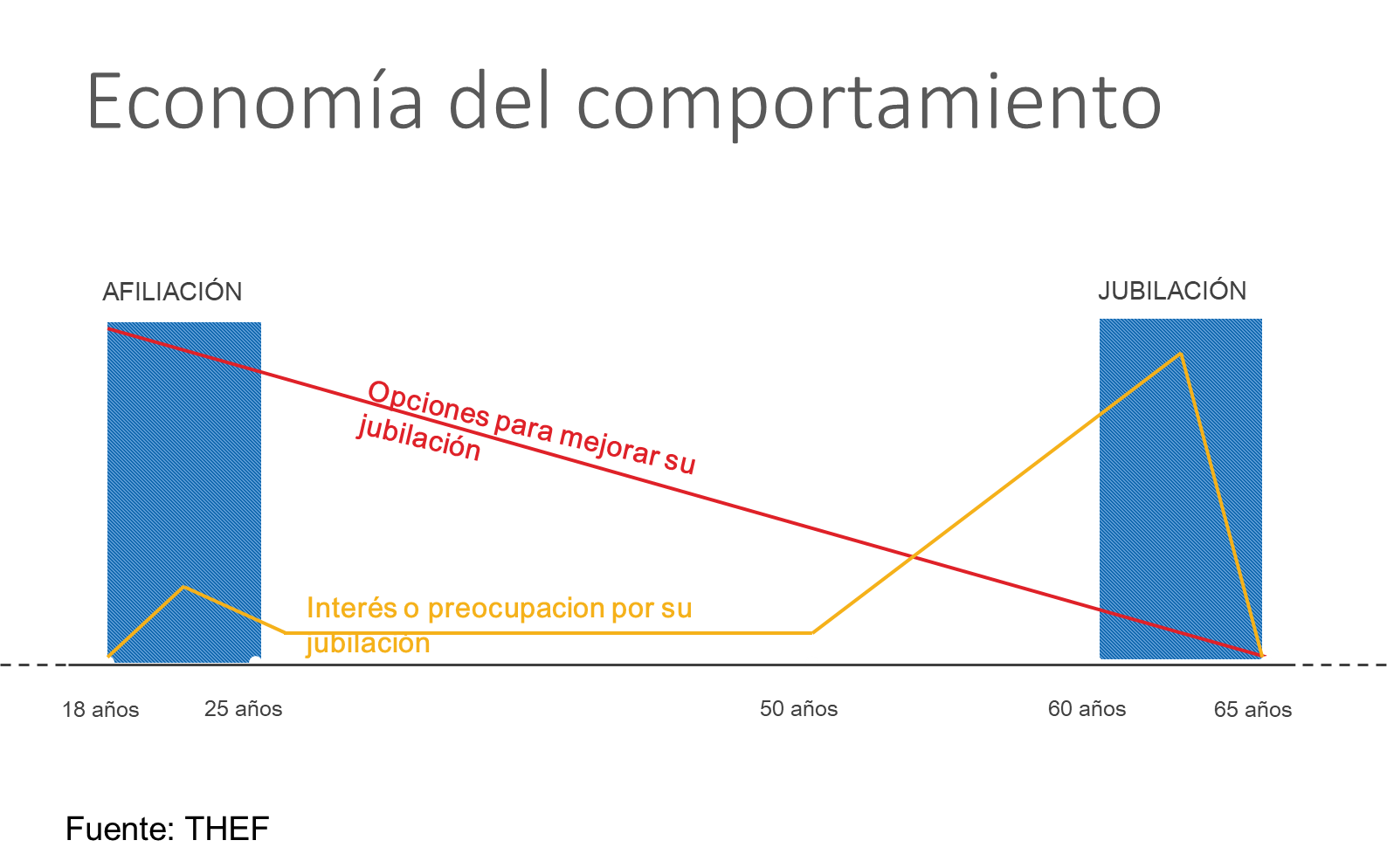

El sitio de internet de Unión Capital está a cargo de la empresa The Electric Factory. Ellos se propusieron un diseño que contemplara el punto de vista y necesidades de los afiliados reales y potenciales. Y resumieron sus conclusiones en el siguiente gráfico que es muy ilustrativo acerca del comportamiento de las personas respecto a los temas previsionales.

Los jóvenes tienen escaso o nulo interés por su jubilación y conforme van creciendo, ese interés no se incrementa, hasta que llegan aproximadamente a los 50 años. Allí se preocupan por su futura jubilación (más cercana en el tiempo). Pero en forma contemporánea a ese desinterés/interés, las posibilidades de efectivamente mejorar la jubilación son muy altas en la juventud y tienden a cero conforme la persona va envejeciendo.

El gran desafío, en definitiva, es cómo hacer para que los jóvenes se interesen por su nivel de vida al momento de su jubilación y actúen en consecuencia.

Cada instancia de comunicación, formal o informal, a través de medios tradicionales o de redes sociales, cada capacitación, entrevista, notas, es clave por cuanto acerca a los jóvenes herramientas para que se involucren en el tema y puedan ahorrar tempranamente para su futura jubilación.

[1] 70% es una especie de “número mágico” que las personas tienen en su cabeza cuando se les pregunta con cuánto se quieren jubilar respecto a su salario.

[2] https://cess.gub.uy/sites/default/files/2021-07/Informe%20de%20Diagno%CC%81stico%20del%20Sistema%20Previsional%20Uruguayo.pdf Pág.23.

[3] Así por ejemplo, un hombre de 20 años, que comienza a trabajar, con un sueldo nominal de 30.000$, a los 60 años se jubila con una tasa de reemplazo de 60% y a los 63 años, con 71%.

[4] Banco Mundial, Más allá de las pensiones contributivas, página 25.

[5] En el sitio de https://www.youtube.com/user/UNIONCAPITAL hay una serie de videos cortitos para explicar estos conceptos con claridad.

{kind=link}