¿Cuáles son las compañías minoristas más importantes en el mundo? ¿Cómo ha sido su desempeño? ¿Qué factores han impactado su desarrollo?

La 24ª edición del estudio ‘Las potencias globales del comercio minorista 2021’, de Deloitte, identifica a las 250 compañías minoristas más grandes del mundo, con base en los datos públicos disponibles públicamente para el FY (año fiscal) 2019 (que concluyó el 30 de junio de 2020), realizando un análisis de su desempeño de acuerdo con su geografía y los sectores de sus productos.

El estudio revela, además, cuál ha sido el impacto del covid-19 en los principales minoristas mundiales. A continuación, los aspectos más relevantes del estudio.

Perspectivas económicas

Según el análisis, para muchos minoristas, la pandemia es lo que llaman una «tormenta perfecta». Muchos de ellos no solo se han visto afectados negativamente por el estancamiento de la actividad económica, sino que también tienen que afrontar el descenso de la movilidad de los consumidores, el aumento de las actividades online y la disminución del gasto en artículos no esenciales como la ropa.

Por el contrario, muchos otros minoristas, como los minoristas de comestibles -que se beneficiaron del cierre de restaurantes-, y los minoristas en línea -que se visto favorecidos por la aversión de los consumidores a las compras en tiendas físicas-, han experimentado aumentos significativos en sus actividades. Estos cambios de comportamiento han alterado la cadena de suministro tradicional. De cara al futuro, la actividad económica y la demanda de los consumidores se recuperarán eventualmente, pero los métodos de compra y las ubicaciones pueden no volver a los modelos anteriores a la pandemia, lo que provocará que muchos minoristas tradicionales se enfrenten a pérdidas comerciales importantes y permanentes.

En mercados emergentes, como México, ha habido múltiples resultados económicos, pero el denominador común es un colapso repentino y temporal de la actividad económica, seguido de un aumento de la deuda. En este sentido, es importante considerar que la recuperación de los países de mercados emergentes dependerá de muchos factores, no solo de la velocidad de distribución de las vacunas.

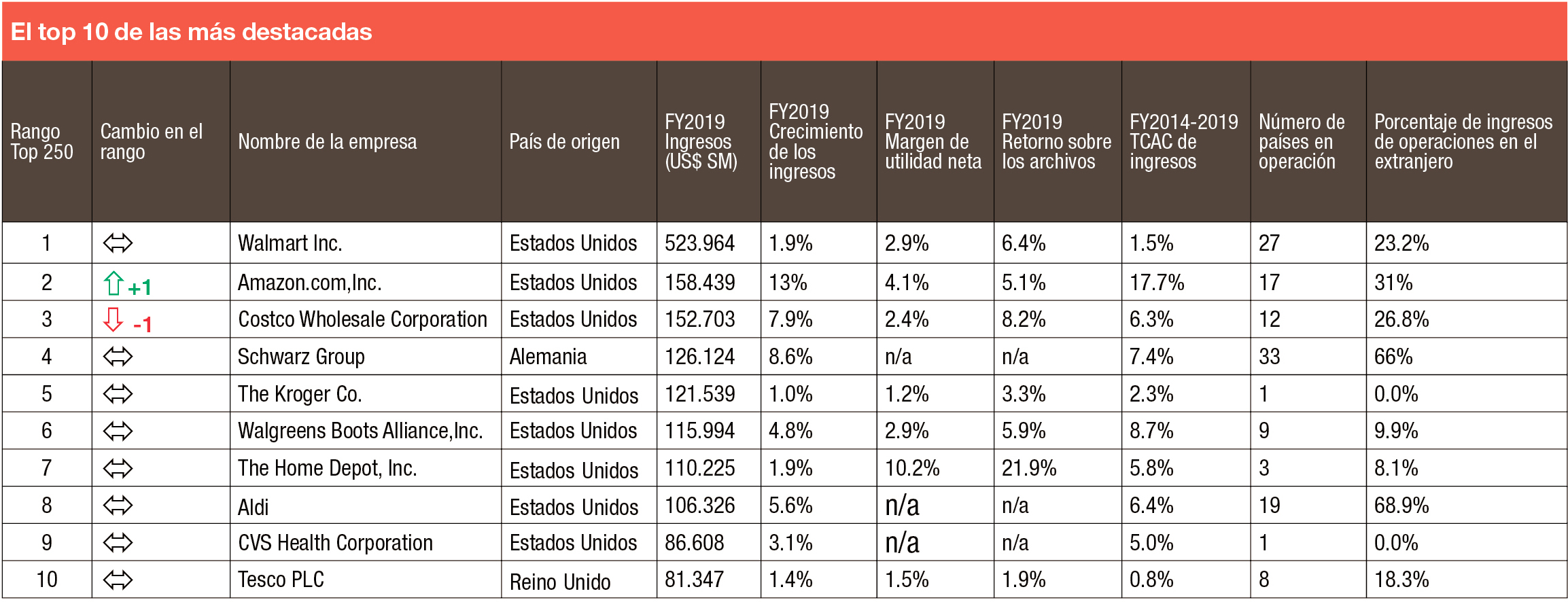

El Top 10 de las más destacadas

1 Walmart

Walmart ha liderado el Top de los 250 minoristas globales desde hace más de 20 años. La compañía registró un crecimiento interanual de los ingresos del FY2019 de 1.9%, impulsado por el crecimiento en las ventas de tiendas en Estados Unidos.

2 Amazon

Amazon logró el mayor crecimiento de los ingresos en el Top durante el FY 2019, con 13%, convirtiéndose en la segunda minorista más grande del mundo. Este crecimiento se debió a mayores ventas en sus tiendas en línea en Estados Unidos e internacionalmente, impulsadas por los esfuerzos de la compañía para reducir los precios, una mayor disponibilidad de inventario en existencia y una mayor selección de productos.

3 Costco

Costco descendió al tercer lugar de la lista, a pesar de obtener el tercer mayor crecimiento de ingresos del Top 10, con 7.9%, lo que representa 1.8 puntos porcentuales menos que en el FY2018. Esto, en parte, debido al impacto de los tipos de cambio desfavorables. El crecimiento orgánico ce la compañía fue impulsado por un aumento de 6% en las ventas, junto con 16 nuevos almacenes netos en Estados Unidos y cuatro nuevas ubicaciones internacionales, incluida la apertura de su primer Club de Precios en China.

4 Schwarz Group

Schwarz Group logró un crecimiento de los ingresos de 8.6% en el FY2019, el segundo más alto del Top 10 minorista. La empresa continuó enfocándose en la modernización de las tiendas y en la expansión de los mercados existentes, finalizando el FY2019 con 12.500 tiendas en 33 países.

5 Kroger

Este minorista estadounidense reportó el margen de utilidad neta más bajo para el FY2019 entre el Top 10, con una caída de 1.3 puntos porcentuales, a 1.2%.

6 Walgreens Boots Alliance

La empresa registró un crecimiento de los ingresos de 4.8% en el FY2019, 6.9 puntos porcentuales menos que en el FY2018. Las ventas en Estados Unidos aumentaron 5.2%, mientras que a nivel internacional cayeron 6.7%, principalmente producto de un impacto cambiario negativo de 4.6%. El margen de utilidad neta del FY2019 cayó 0.9 puntos porcentuales, hasta 2.9%.

7 The Home Depot

The Home Depot informó un crecimiento de los ingresos de 1.9% en el FY2019. La compañía nuevamente logró el margen de utilidad neta más alto del Top 10 FY2019, con 10.2%. La estrategia de inversión “One Home Depot” de la empresa para impulsar la experiencia del cliente interconectado en tiendas físicas y digitales también generó un crecimiento, con un aumento de las ventas en línea de 19.4%, lo que representa 9.3% de las ventas netas de Home Depot.

8 Aldi

El crecimiento de los ingresos de Aldi en el FY2019 fue de 5.6%. Las 11.235 tiendas de descuento de Aldi, en 19 países, se dividen entre dos compañías: Aldi Süd, con ventas netas en el período de 59.000 millones de euros, y Aldi Nord, con ventas netas de 22.800 millones de euros. Se le suma la tienda de comestibles en Estados Unidos, Trader Joe’s, que en 2019 tuvo ventas por unos US$ 15.000 millones.

9 CVS Health

Esta compañía registró un crecimiento de los ingresos de 3.1% en el FY2019, lo que representa un descenso de 2.7 puntos porcentuales en comparación con el ejercicio anterior. El crecimiento se vio impulsado principalmente por los volúmenes de venta de recetas y la inflación de precios de los medicamentos de marca.

10 Tesco

La compañía informó un crecimiento de los ingresos de 1.4% en el FY2019, lo que representa 9.9 puntos porcentuales menos en el FY2018. Las ventas en Reino Unido, Irlanda y Asia aumentaron, pero los ingresos de Tesco en Europa Central cayeron 10% debido a la interrupción de la racionalización de la oferta general de mercancías y la red de tiendas.

El Top 10 no tuvo nuevos participantes y continuó siendo dominado por players con sede en los Estados Unidos.

El impacto del covid-19

En el estudio, Deloitte brinda un breve adelanto de lo que será el informe del próximo año, en el que se analizará, de un modo más profundo, cómo la pandemia ha impactado al crecimiento de los ingresos de los minoristas mundiales dentro del Top 25 del FY 2020 (que concluyó el 30 de junio de 2021).

En ese sentido, establece que los minoristas que logren un crecimiento en el año fiscal 2020 podrán aprovechar las nuevas oportunidades de consumo creadas por la pandemia COVID-19, especialmente en compras y entregas en línea, y podrán continuar operando en sus tiendas. En lo que respecta a otros minoristas, debido a cambios importantes en el comportamiento de los consumidores debido a pandemias, cierres de tiendas y prohibiciones de viaje, la demanda de sus categorías de productos ha disminuido. Estas empresas tampoco pueden responder rápidamente y cambiar sus modelos para brindar soluciones en línea. No hay duda de que uno de los efectos más importantes de la pandemia es el aumento de las ventas minoristas en línea a nivel mundial. Los minoristas en crecimiento ya tienen sólidas capacidades de entrega y ventas en línea, lo que les permite responder rápidamente para acelerar su crecimiento electrónico:

Datos

- En Estados Unidos, la participación en línea del comercio minorista pasó de 11.8%, en el primer trimestre de 2020, a 16.1% en el segundo trimestre de 2020.

- En América Latina, la empresa de comercio electrónico Mercado Libre vio cómo, para el segundo trimestre de 2020, sus entregas por día se incrementaron a más del doble, en comparación con 2019.

- La mayoría de los 25 minoristas principales con capacidad de comercio electrónico existente aumentaron sus ventas en línea en al menos 50% y cinco minoristas con sede en los Estados Unidos observaron un incremento de sus ventas en línea a más del doble.

- Las mayores caídas en las ventas se dieron en los minoristas que operan en las categorías de moda y lujo; aquellos con operaciones de venta minorista de viajes importantes; y aquellos con poca capacidad de comercio electrónico.

Análisis geográfico

La participación de las empresas minoristas del Top 250 global en los ingresos minoristas de operaciones extranjeras volvió a caer en el FY 2019.

Las empresas del Top 250 operaron en 11.1 países, un ligero aumento desde el 10.8 del FY2018, pero la participación de sus ingresos de operaciones en el extranjero volvió a caer 0.6 puntos porcentuales, hasta llegar a 22.2%. Un total de 64 empresas tenían operaciones minoristas en más de 10 países. A su vez, solo 36 compañías obtuvieron más de la mitad de sus ingresos minoristas de operaciones en el extranjero –la gran mayoría (29) tenía sede en Europa y una estrategia de internacionalización para buscar crecimiento fuera de sus saturados mercados nacionales–.

Doce minoristas se unieron o volvieron a ingresar al Top 250 en el FY2019. Nueve de estas empresas tienen su sede en Asia. Además, tres ingresos fueron el resultado de la actividad de fusiones y adquisiciones y/o escisiones.

América Latina

Los 11 minoristas de América Latina registraron el segundo mayor crecimiento de ingresos minoristas (tanto CAGR de cinco años como interanual) y de margen de utilidad neta en el FY2019, en comparación con las otras regiones.

Los cuatro minoristas más pequeños de la región tienen su sede en el país más extenso, Brasil. Dos de estas empresas, Magazine Luiza y RaiaDrogasil, reportaron el mayor crecimiento interanual, de 27.5% y 18.5%, respectivamente.

Todos los minoristas mexicanos, excepto Soriana, también obtuvieron un crecimiento superior al promedio. Los dos minoristas chilenos, Cencosud y Falabella, son los más internacionales, ambos operando en Argentina, el Brasil, Chile, Colombia y Perú, con Falabella también operando en México y Uruguay.

Todos los minoristas, excepto Via Varejo, de Brasil, fueron rentables. En los grandes almacenes mexicanos, El Puerto de Liverpool reportó el margen de utilidad neta más alto, 8.6%.

Pablo Duarte, referente de la Industria de Consumo para Uruguay, afirma que en el pasado la estrategia de crecimiento para las empresas de productos de consumo tenía entre sus ‘drivers’ centrales el crecimiento del valor del ticket promedio en relación con los metros cuadrados de las superficies comerciales. “Sin embargo, ahora y luego de una experiencia acelerada de aprendizaje producto de la pandemia de covid-19, los datos pasan a ser un elemento central, brindando una ventaja significativa a las marcas digitales”, explicó.

En este sentido, uno de los efectos más importantes de la pandemia es que las ventas minoristas en línea se incrementaron en todo el mundo. “En América Latina, tenemos un caso paradigmático de e-commerce donde a partir del 2020 sus entregas por día se incrementaron a más del doble, en comparación con 2019. Lo más significativo es que estamos presenciando en vivo un gran cambio en nuestras formas de consumo y la industria del retail se está transformando a gran ritmo. Lo que hagamos ahora tendrá un gran impacto en el futuro”, remarcó.

Sectores y productos

La tasa de crecimiento de ingresos anual más alta en el FY 2019 se registró en el sector de productos diversificados, y el sector de la ropa y accesorios fue, nuevamente, el más rentable.

Las empresas con actividades diversificadas en múltiples sectores de productos –como Target o Alibaba– registraron el mayor crecimiento interanual del FY 2019 entre los ingresos minoristas de los cuatro sectores de productos: 6.8%.

Los minoristas de ropa y accesorios registraron nuevamente el mejor desempeño final entre los cuatro sectores de productos, con un margen de utilidad neta compuesta de 6.9% en el FY 2019, 1.4 puntos porcentuales menos que en 2018.

El nuevo participante Coupang Corp es la empresa de más rápido crecimiento en el Top 250, con ingresos superiores a 60% interanual y una CAGR (tasa de crecimiento anual compuesto) de cinco años de más de 100%. Coupang, el minorista en línea más grande de Corea del Sur, atribuyó su crecimiento de ingresos en el FY 2019 a su servicio de entrega ampliado “Wow”, que permitió entregas durante la noche y el mismo día en todo el país.

Las categorías de crecimiento más rápido fueron las de electrodomésticos y de alimentos frescos. La compañía declara que su inversión continua en logística y la densa población de Corea del Sur significa, en conjunto, que 70% de los coreanos vive a 10 minutos de un centro logístico de Coupang, lo cual facilita la entrega en la última milla.

{kind=link}