Los países enfrentan importantes retos como la baja del producto mundial, la inflación y la inestabilidad financiera.

Por Sofía Tuyaré (*)

Algunas economías crecen a mejor ritmo de lo previsto a comienzos del año y los datos de inflación muestran una significativa desaceleración, pero los desafíos que enfrenta la economía mundial aún persisten. Mientras el mundo continúa recuperándose de la crisis sanitaria y de la guerra en Ucrania, algunos riesgos pueden empañar los pronósticos.

La desaceleración de la economía mundial, según las proyecciones, se volvería a registrar este año. Dentro de los factores que impacta en el menor empuje económico se encuentra la política monetaria más restrictiva que llevan adelante los bancos centrales, con el objetivo de disminuir el incremento en el nivel general de precios.

La inflación en muchas economías aún está fuera del objetivo, y la inflación subyacente desciende a un ritmo menor del indicador general. La buena noticia es que se prevé que la inflación global continue reduciéndose.

Luego de las turbulencias observadas en los mercados financieros en los primeros meses del año, donde algunas instituciones bancarias de Estados Unidos y Suiza presentaron dificultades, es importante conservar la estabilidad financiera.

El mundo

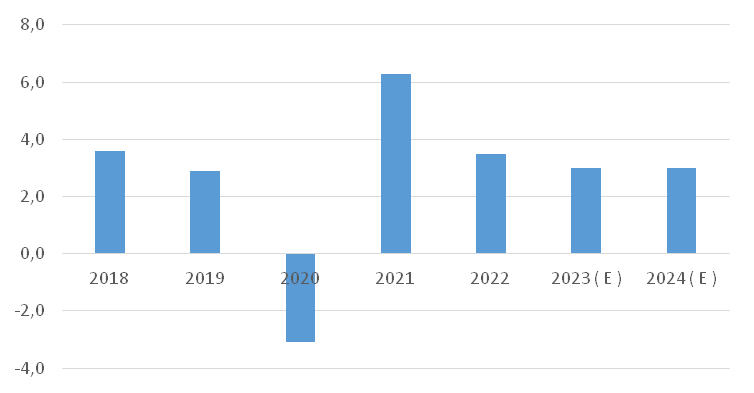

Hace unas semanas se conoció la actualización a las proyecciones del Fondo Monetario Internacional (FMI). Según el informe de “Perspectivas de la economía mundial” en su versión de julio, el producto mundial disminuiría este año como consecuencia, principalmente, de la desaceleración sobre todo de las economías avanzadas.

El FMI proyecta que el crecimiento mundial sea de 3% este año, luego de incrementarse 3.5% el año pasado, por lo que se estima una nueva baja en el ritmo de crecimiento. Dentro de sus estimaciones prevé que el año que viene el producto mundial se expanda 3%, mismo guarismo que el del 2023.

Producto mundial

Fuente: Elaboración propia en base a datos del FMI.

Para los precios, el organismo pronostica que la inflación mundial descienda del 8.7% registrado el año pasado al 6.8% este año. Se proyecta que la inflación subyacente, que no tiene en cuenta los precios de la energía ni los alimentos no elaborados, disminuya más gradualmente.

Eurozona, Estados Unidos y China

Las economías avanzadas registrarían desaceleración en su crecimiento económico según las proyecciones del FMI. El organismo estima que el incremento del producto sea de 1.5% este año, luego de crecer 2.7% en 2022, acompañado de un magro crecimiento en el sector manufacturero, entre otros factores, contrarrestado parcialmente por una mayor actividad de servicios.

Estados Unidos en el primer trimestre del año registró una suba en el consumo, esto empujado por un mercado laboral más robusto. Sin embargo, no se prevé que continúe este impuso en el consumo debido a un agotamiento del exceso del ahorro acumulado en la pandemia y que se estima que la FED siga con su programa de suba de tasas de interés. El FMI proyecta que el PIB crezca 1.8 % en 2023 y 1% en 2024.

Para la Eurozona se prevé que aumente 0.9% este año, lo que se traduce en una importante desaceleración. En 2022 el PIB de la zona del euro creció 3.5%. Se proyecta que repunte a 1.5% en 2024.

La recuperación de la economía de China podría ser más lenta de lo previsto, producto de los problemas inmobiliarios que aún persisten, entre otros factores. Según el FMI, el país asiático crecería 5.2% este año y 4.5% el próximo.

América Latina

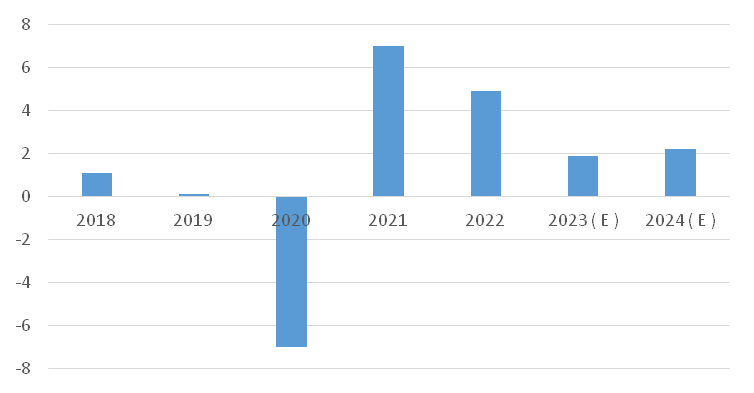

Se espera que América Latina y el Caribe experimenten baja en el ritmo de crecimiento este año. Según el FMI el PIB de la región pasaría del 3.9 % en 2022 al 1.9% en 2023, producto de la caída luego del fuerte repunte después de la pandemia y la baja de los precios de las materias primas. En 2024 se expandiría 2.2%.

PIB de América Latina y el Caribe

Fuente: Elaboración propia en base a datos del FMI.

Uruguay

En el informe de julio el FMI no actualiza las proyecciones para la economía uruguaya. Sin embargo, mensualmente el Banco Central del Uruguay (BCU) publica la Encuesta de Expectativas Económicas. Según la mediana de las respuestas en agosto, los analistas locales estiman que el PIB de Uruguay crezca 1% este año y 3% el próximo.

(*) Economista, integrante del departamento de Consultoría de Carle & Andrioli, firma miembro independiente de Geneva Group Alliance.

{kind=link}