La volatilidad generada en las principales economías del mundo repercute en todos los niveles. Los factores son múltiples, como también lo son las consecuencias. El comportamiento del dólar así lo demuestra. Pero, ¿cuáles son las principales razones de esta inestable conducta? ¿Depende de cómo se analice el tema? Como siempre ocurre, no existe una explicación monocausal, sino que el abanico es amplio y de diversas consecuencias. En esta edición ponemos foco en esta cuestión.

Por Carlos Saccone | @Carlossaccone

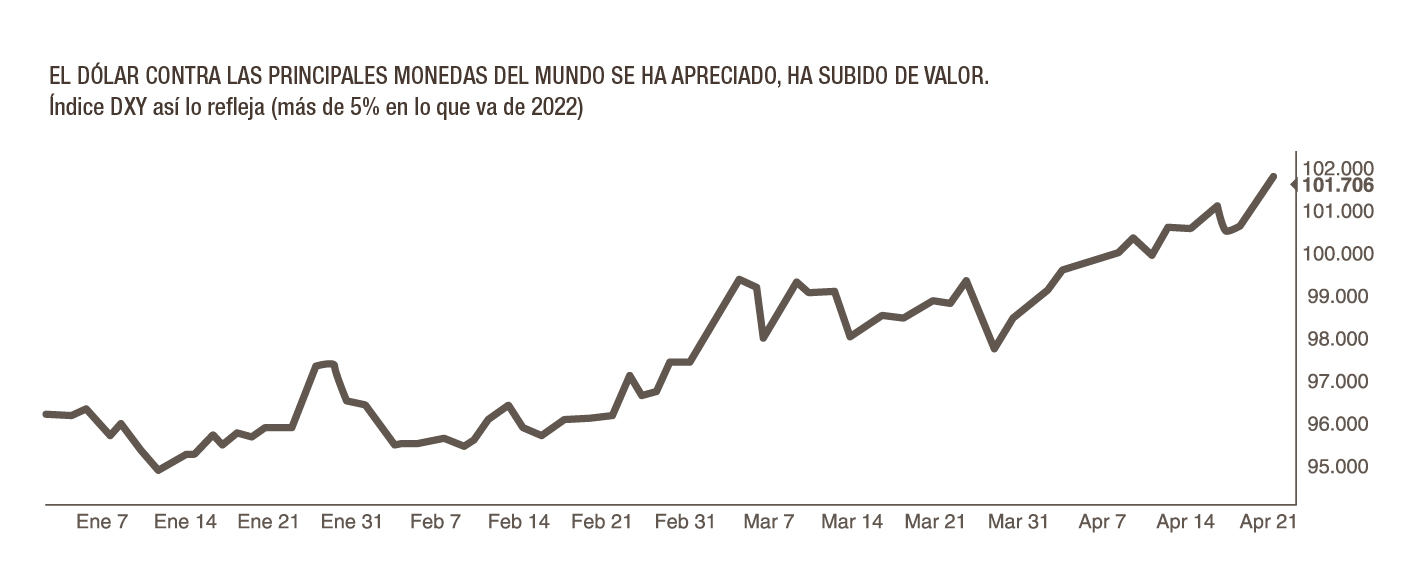

Días atrás, en la previa del entrenamiento semanal en la rambla de Punta Carretas junto a los Classics del Club Champagnat, algunos de los presentes -varias leyendas del rugby nacional- nos consultaron acerca de la situación y evolución del dólar las últimas semanas. Es que resulta claro, cualquiera que compró unos dólares el mes pasado a 42 pesos vio el desplome de las semanas siguientes. La verdad es que ha sido sorprendente. Pero esta inesperada caída no responde solamente a tasas de interés y las expectativas sobre las mismas, sino a una combinación de otros factores. Es cierto que el Banco Central ha comenzado –dentro de sus posibilidades- una lucha contra la inflación, lo que lo ha llevado a subir la tasa de interés local, situándose actualmente en 8.50%. Sin embargo, es discutible qué variable acusa el mayor impacto de esta acción. Habitualmente, los bancos centrales aumentan las tasas de interés con el objetivo de contener la inflación, encareciendo el costo del dinero. Pero la de Uruguay, al ser una economía bimonetaria, recibe impacto de estas medidas también en la cotización del dólar a nivel local, dado que vuelve más atractivas las inversiones financieras denominadas en pesos. Ahora bien, Estados Unidos también se encuentra en un proceso de aumento de su tasa de interés; de hecho, lo volverá a hacer el próximo miércoles 4 de mayo. Y lo que es más, los analistas expertos dudan si será una suba de 0.50% o 0.75%. Con los mayores registros inflacionarios de los últimos 40 años, la Reserva Federal (Fed) ha sido blanco de críticas por su “actitud dovish” (subas muy tímidas versus la inflación existente), y se esperan ciertos ajustes con respecto a lo que se preveía hace unos meses. En todo caso, los rendimientos fijos en activos libres de riesgo, como los bonos del Tesoro de los Estados Unidos, denominados en la “moneda del mundo” también se han vuelto más atractivos. Entonces, ¿por qué cae el dólar? ¿Cae el dólar…? ¿O se aprecian nuestras monedas? Más bien esto último.

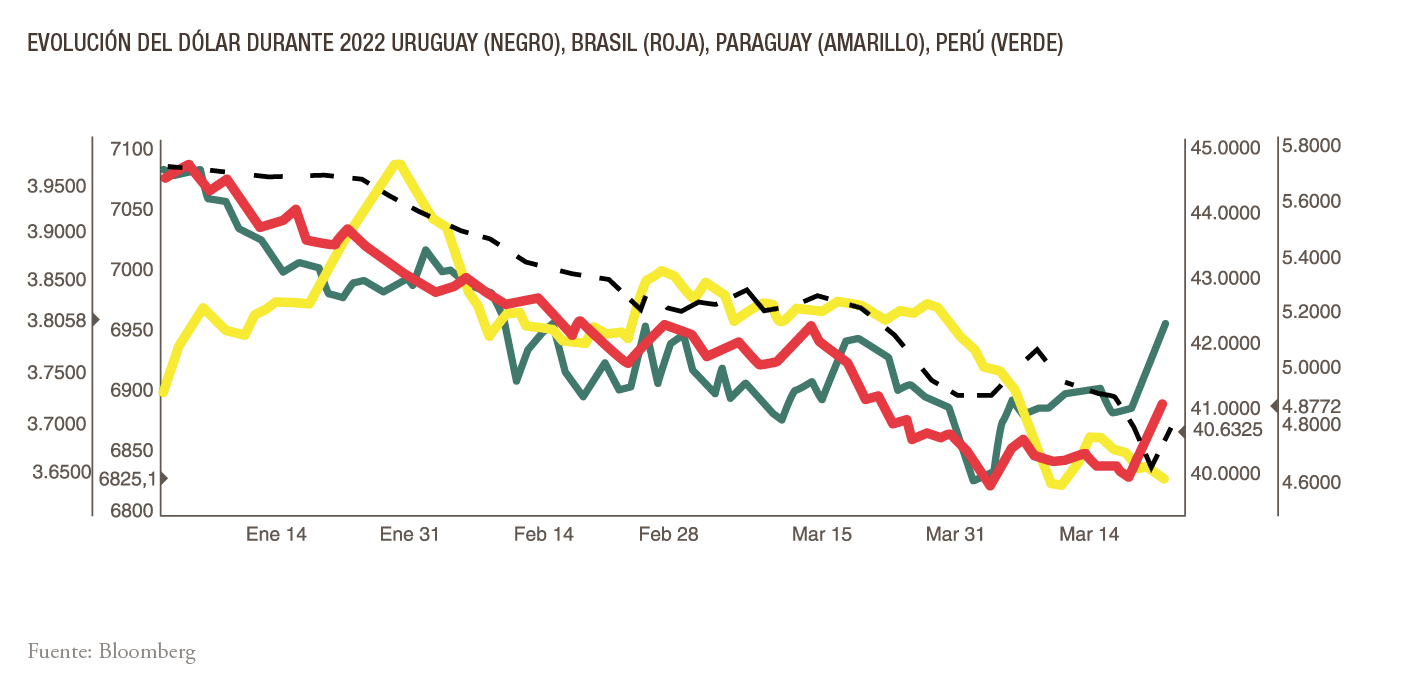

Si repasamos la situación regional, hasta en Argentina, con su inherente riesgo idiosincrático, el dólar paralelo dejó de subir (i.e. el peso argentino se dejó de depreciar). En Brasil, un mercado mucho más amplio y líquido que el nuestro, la cotización del dólar también se desplomó. ¿Casualidad? De ninguna manera. Como siempre, el mercado nos habla. En esta oportunidad nos está diciendo que, producto de la guerra en Ucrania, que ha llevado a un importante aumento en la cotización de commodities agrícolas, es esperable que nuestra región vuelva a recibir flujos en dólares mayores a los que se preveían antes de que diera comienzo la guerra. Estas situaciones, combinadas con las medidas provocadas por el otro efecto doméstico (inflación, que ha llevado a aumentar tasas) han sido los factores que han provocado mayor apetito por nuestras monedas, demandándolas más y haciéndolas que se aprecien versus la moneda del mundo (el dólar). Pensemos que en aquella región se producen volúmenes de granos cercanos al 25% de la demanda mundial. Pero, ¿qué pasa ahora con la caída de la oferta desde Ucrania, cuando sus exportaciones de cereales en 2021 rondaron los US$ 12.000 millones? Los precios ya lo reflejan.

Pero algunas monedas sudamericanas, particularmente de aquellos exportadores de commodities donde el riesgo idiosincrático es bajo, han subido, más que el dólar (el dólar ha caído en los mercados domésticos). Es el caso de Uruguay, Brasil, Paraguay y Perú.

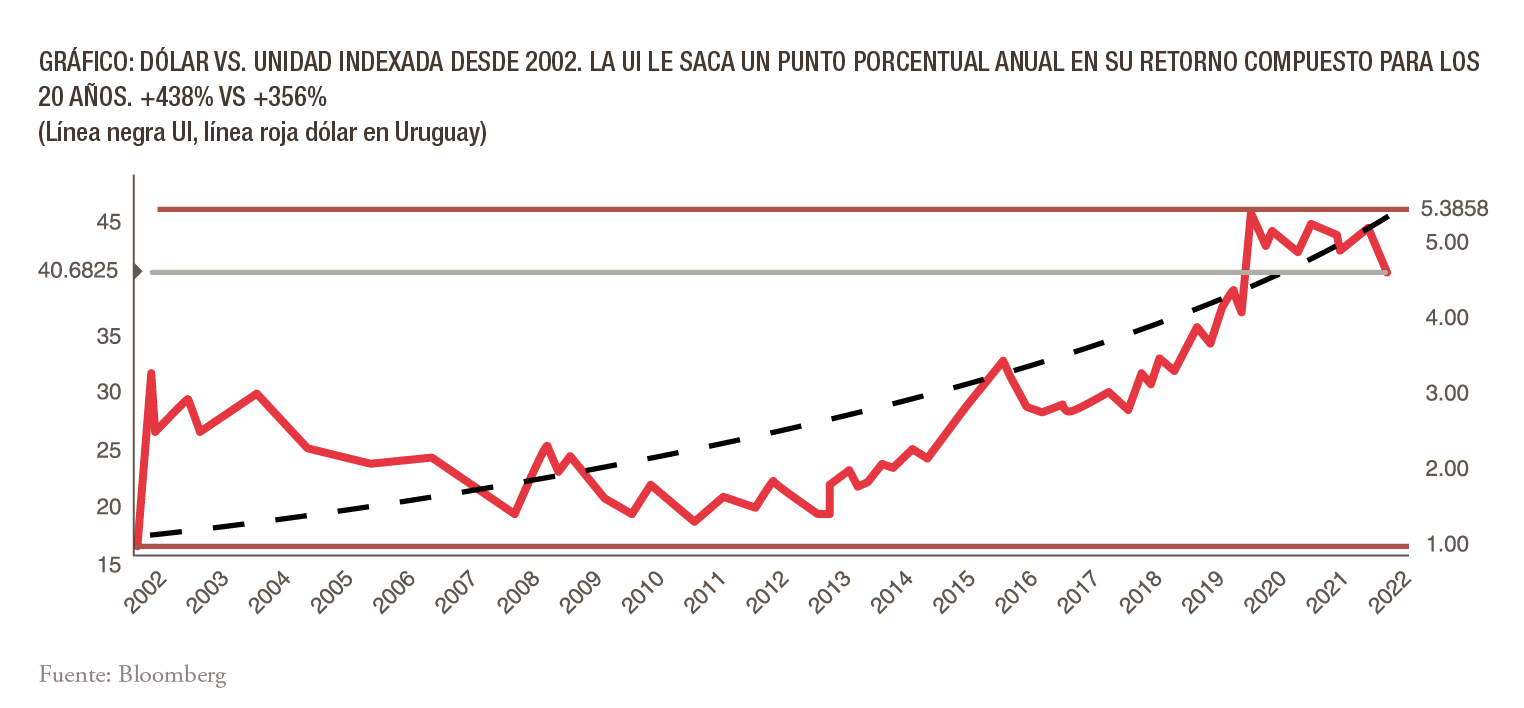

Pero cuidado, esto no será permanente. El mercado es dinámico, muchas veces se adelanta a sus propios fundamentos, y si uno mira con atención el gráfico puede observar al final del mismo un leve cambio de tendencia. Esto responde a algunas preocupaciones al respecto de la situación en China, principal demandante de commodities del mundo. Los próximos meses serán reflejo de la combinación de tensiones mencionadas: inflación provocada por efecto de la guerra en commodities, tasas de interés en aumento y riesgos desde China. Será muy difícil que el dólar deje de ser la “moneda del mundo” para nuestro horizonte relevante de toma de decisiones financieras, y cualquier otro shock puede revitalizarlo en nuestra región. Sin embargo, recomiendo se le dé una oportunidad a inversiones financieras en pesos nominales o unidades indexadas. Comience con un porcentaje menor. El largo plazo ha demostrado que le gana al dólar. Claramente nuestra moneda no es ni será un “activo refugio”, por lo que en ocasiones en las cuales se complica mucho el mundo, se depreciará. Pero volverá. La historia así lo demuestra. Siempre es conveniente por lo menos una exposición menor a nuestra moneda local.

{kind=link}