Con prácticamente todas las regiones del mundo aumentando sus tasas de interés, en Estados Unidos las tasas se dirigen hacia los máximos de los últimos 15 años. Qué ha provocado esta situación y qué podría suceder próximamente es lo que intentaremos descifrar en este análisis a continuación.

Por Carlos Saccone | @Carlossaccone

La Reserva Federal de los Estados Unidos (Fed) volvió a subir el rango objetivo para la tasa de referencia a un día de plazo en 75 puntos básicos, ubicándola en 1.50% – 1.75%. Este movimiento se había incorporado en las expectativas del mercado pocos días atrás, cuando el dato de inflación se supo más elevado de lo previsto. El “compromiso” de la Fed es entonces volver la economía de los Estados Unidos a un ambiente donde la inflación comience a converger hacia el 2%, nivel donde las propias autoridades han comunicado que se sienten cómodas dado que lo encuentran consistente con crecimiento económico y estabilidad. El problema al cual se enfrenta la Fed es qué parte de la inflación que está sufriendo es por cuestiones estrictamente ajenas a los Estados Unidos EUU, i.e. (id est) la guerra. El conflicto bélico ha llevado a una reducción en la oferta de determinadas materias primas que los Estados Unidos continúan demandando; por ende, su cotización de mercado y el precio que finalmente se acuerda se ha disparado notoriamente

La difícil situación y compleja decisión que debe tomar la Fed es cuánto crecimiento de corto plazo está dispuesta a arriesgar en busca de una moderación en los precios. Esto, teniendo en cuenta que los aumentos en la tasa de interés tienen como objetivo contener el crecimiento que está presionando la inflación, y dado que existe inflación no atribuible a factores internos. El delicado balance estará, entonces, entre moderar al máximo una inflación que no necesariamente controla en su totalidad y que podría terminar afectando el crecimiento económico. Ese es hoy uno de los temores del mercado, es decir, que nos estemos dirigiendo a una recesión económica, relativamente leve, pero inducida en parte por la acción de la Fed. El comentado riesgo de “error de política” por parte de la Fed.

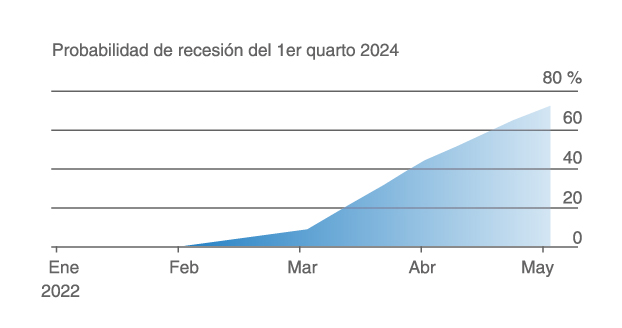

La “sintonía fina” que debe hacer la Fed es, entonces, subir la tasa al máximo que pueda para hacer bajar la inflación sin afectar el crecimiento económico, algo que a todas luces parece difícil. El escenario de estanflación, esto es estancamiento económico con inflación, está, sin dudas, dentro de las posibilidades ciertas en el mediano plazo, como lo exhibe el siguiente gráfico de Bloomberg.

Evolución probabilidades de recesión en Estados Unidos durante el primer trimestre de 2024

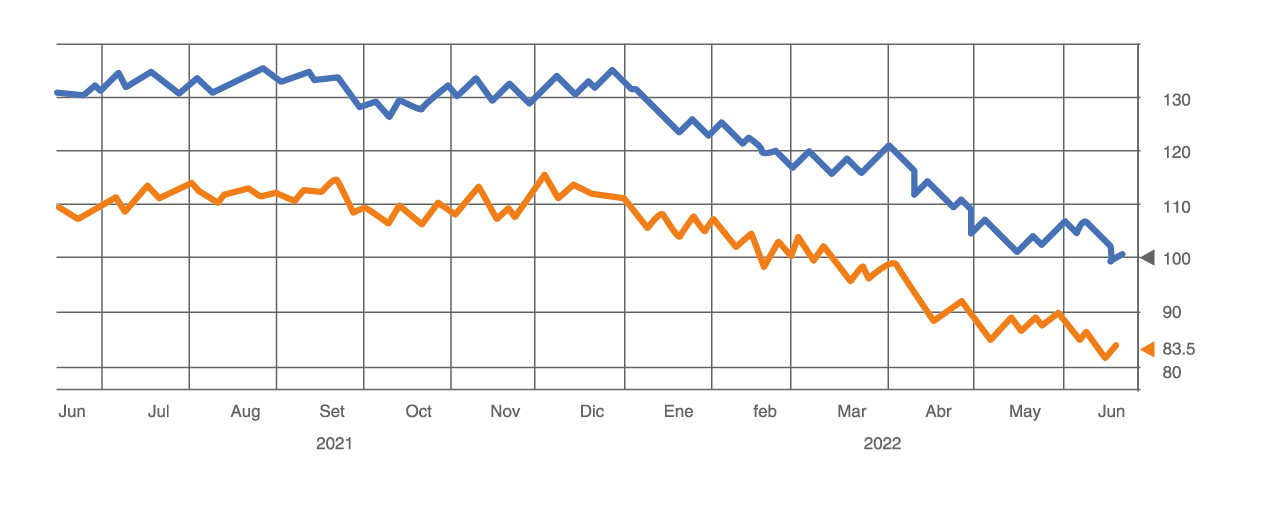

Esto ha implicado una verdadera “montaña rusa” para inversores, particularmente en el mercado de bonos. Aquellos que tienen acciones saben, en general, que están expuestos a mayor volatilidad. Pero fijémonos en el caso de los bonos uruguayos a través de un ejemplo emblemático, como lo es el título más líquido que tiene Uruguay, el bono con vencimiento en 2050. Este ha caído más de 30 puntos porcentuales, “simplemente” porque la referencia libre de riesgo, o sea las tasas largas de Estados Unidos, aumentaron de 2% a 3.50%. No parece mucho, ¿verdad? Sin embargo, el correlato en precios fue una caída de unos 25 puntos porcentuales, lo que para mantener la diferencia habitual de retornos entre la “tasa libre de riesgo” a dicho plazo, que es de entre 150 y 200 puntos básicos, el bono uruguayo mencionado debe rendir en torno a 5%. Para ello, ajusta su precio, en este caso pasando de más de 130% a 100% en pocos meses. Si la tasa larga de Estados Unidos se fuera, digamos, a 4% (no parece imposible), implicaría una caída adicional de 6 puntos porcentuales en el precio. El bono uruguayo en cuestión debería ajustar su rendimiento a 6%, para lo que debería ajustar a la baja su precio otros 12 puntos adicionales, pasando a costar 88%.

2021/2022 Evolución del precio del bono Uruguay 2050 VS. US Treasury 2046

El punto que pretendo introducir es el riesgo que nos enfrentamos cuando nos exponemos a flujos de fondos muy largos como este. Pequeñas variaciones en tasas implican grandes cambios de precio en forma inversa. Por otra parte, la disposición de la curva de retornos hoy no aparece ofreciendo una prima atractiva por plazo. El bono del Tesoro de los Estados Unidos a dos años de plazo rinde 3.10% y el de a 10 años 3.20%, o sea que la prima por ocho años adicionales es de solamente 10 puntos básicos.

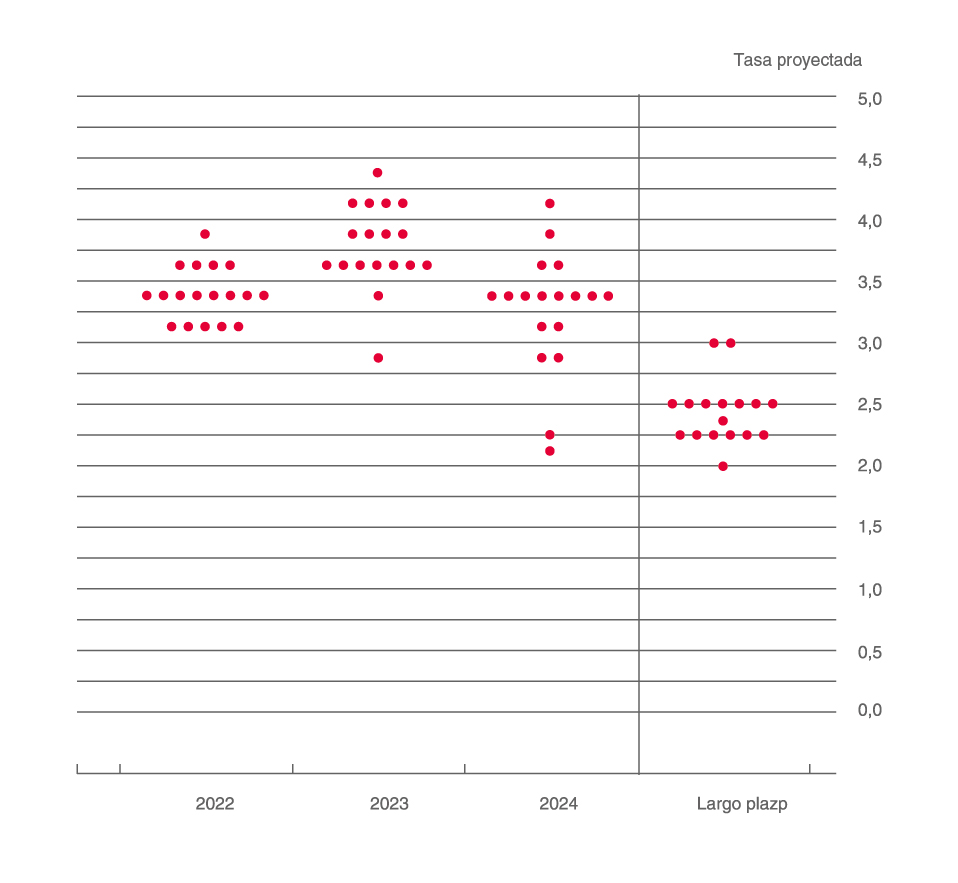

Es por esto que la sugerencia es concentrarse en títulos de renta fija cortos, dado que el atractivo hoy está allí. Los retornos han sido impulsados por las decisiones de tasa overnight. Las tasas largas han reaccionado relativamente menos, presentándose una curva de retornos[1] prácticamente plana. ¿Qué implica esto? Implica que el mercado percibe subas de tasas por parte de la Fed durante algunos meses más (la propia Fed presenta sus propias proyecciones, o el “dot plot” como se ve en el cuadro a continuación) para después volver a bajar, producto del potencial estancamiento o recesión económica prevista hacia 2024. Lo que es cierto es la incertidumbre. Y cuánto más lejano en el tiempo, menos certezas. Estas proyecciones son también consistentes con un enlentecimiento económico en Estados Unidos.

Más allá de que existen algunos sectores que resultan menos vulnerables a un estancamiento o recesión económica, como el sector de consumo básico o de servicios esenciales, son justas las dudas sobre la oportunidad de entrar al mercado de acciones con una perspectiva de corto o mediano plazo. El mercado de acciones está extremadamente sensible a sorpresas negativas, como la de la inflación. También es cierto que en el largo plazo -digamos períodos de cinco años o más-, una asignación al mercado de acciones de forma amplia y diversificada es imprescindible para la salud de un buen portafolio de inversiones. Sin embargo, pensando en el corto y mediano plazo particularmente, lo que ha recuperado su atractivo son los bonos, en particular las opciones con bajo o nulo riesgo de crédito. Es el caso de los propios bonos del Tesoro de los Estados Unidos a dos años de plazo, que ocho meses atrás rendían 0.50%, y hoy lo hacen más de 3%. En esta zona debería sobreponderar un inversor, con un horizonte de corto a mediano plazo, títulos grado inversor como mínimo, relativamente cortos -digamos un máximo de cinco años-. Para los uruguayos ahora el título que luce atractivo es el que tiene vencimiento en 2027. Para aquellos que busquen una diversificación más profunda, las alternativas en fondos de bonos disponibles también lucen muy atractivas en estos niveles.

[1] La “curva de retornos” o yield curve es una construcción gráfica donde en el eje de las abscisas (x) se exhiben los plazos, y en el eje de las ordenadas (Y) las tasas. Habitualmente, una línea con pendiente positiva (a más plazo más tasa) implica expectativas de una economía pujante que llevará a más subas en tasas de interés.

{kind=link}