Compartí esta nota

Por:

Redacción

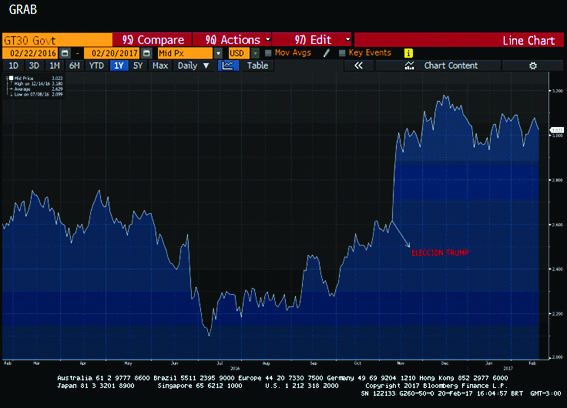

El de los últimos dos años ha sido un período con movimientos poco usuales en el mercado de bonos, con senda ascendente a medida que transcurría el tiempo, pero con episodios de volatilidad brusca y puntual. Los bonos uruguayos emitidos en el mercado internacional no escapan a estas tendencias. A continuación, analizamos performance reciente y explicamos por qué el año 2017 también puede ser uno de retornos positivos para nuestros títulos soberanos. TABLA 1: EVOLUCIÓN COTIZACIÓN BONO GLOBAL URUGUAY 2050[/caption]Y luego llegó TrumpEl título en cuestión se desplomó nuevamente para pasar a cotizar a 87%. Operadores del mercado interpretaron la llegada al poder de Trump como una amenaza para América Latina, que hizo bajar a sus acciones, monedas y bonos. Pero la llegada de Trump también mejoró algunas expectativas en Estados Unidos. Por ello, las tasas “largas” las que emergen del cálculo entre precio y tasa nominal fija de los bonos del Tesoro de los Estados Unidos, tuvieron un salto abrupto. El bono del Tesoro americano a 30 años pasó de cerrar rindiendo 2.62% el 8 de noviembre a superar 3% el día siguiente, y permanecer por encima de 3% desde aquel momento. Llegaron expectativas de más inflación en Estados Unidos y con ellas una actualización en el retorno que el mercado le “exige” a los bonos libres de riesgo. Si va a haber más inflación, naturalmente, voy a colocar a largo plazo si el retorno es mayor. Ese es el “pensamiento” del que compra los bonos.

Es importante recordar, que en el universo de todos los títulos de renta fija denominados en dólares, los bonos del Tesoro de los Estados Unidos, los “US Treasuries”, son la referencia. Son el activo “sin riesgo crediticio”. Todos los demás bonos del mundo que estén denominados en dólares pagarán -por lo menos- un poco más que aquellos. Entre ellos, los bonos uruguayos. Entonces, si baja el precio (aumenta su rendimiento) de un bono soberano de los Estados Unidos, indefectiblemente afectará el precio de todos los demás.

Esto fue lo que pasó post elección de Trump. El efecto, como mencionamos, se vio potenciado adicionalmente por la interpretación del mercado de que el desenlace de la elección perjudicaría a América Latina desde el punto de vista económico.

[caption id="attachment_5408" align="aligncenter" width="567"]

TABLA 1: EVOLUCIÓN COTIZACIÓN BONO GLOBAL URUGUAY 2050[/caption]Y luego llegó TrumpEl título en cuestión se desplomó nuevamente para pasar a cotizar a 87%. Operadores del mercado interpretaron la llegada al poder de Trump como una amenaza para América Latina, que hizo bajar a sus acciones, monedas y bonos. Pero la llegada de Trump también mejoró algunas expectativas en Estados Unidos. Por ello, las tasas “largas” las que emergen del cálculo entre precio y tasa nominal fija de los bonos del Tesoro de los Estados Unidos, tuvieron un salto abrupto. El bono del Tesoro americano a 30 años pasó de cerrar rindiendo 2.62% el 8 de noviembre a superar 3% el día siguiente, y permanecer por encima de 3% desde aquel momento. Llegaron expectativas de más inflación en Estados Unidos y con ellas una actualización en el retorno que el mercado le “exige” a los bonos libres de riesgo. Si va a haber más inflación, naturalmente, voy a colocar a largo plazo si el retorno es mayor. Ese es el “pensamiento” del que compra los bonos.

Es importante recordar, que en el universo de todos los títulos de renta fija denominados en dólares, los bonos del Tesoro de los Estados Unidos, los “US Treasuries”, son la referencia. Son el activo “sin riesgo crediticio”. Todos los demás bonos del mundo que estén denominados en dólares pagarán -por lo menos- un poco más que aquellos. Entre ellos, los bonos uruguayos. Entonces, si baja el precio (aumenta su rendimiento) de un bono soberano de los Estados Unidos, indefectiblemente afectará el precio de todos los demás.

Esto fue lo que pasó post elección de Trump. El efecto, como mencionamos, se vio potenciado adicionalmente por la interpretación del mercado de que el desenlace de la elección perjudicaría a América Latina desde el punto de vista económico.

[caption id="attachment_5408" align="aligncenter" width="567"]

Por Carlos Saccone | @carlossaccone

Hace exactamente un año anunciábamos un buen momento para invertir en bonos emitidos por Uruguay, mayormente debido a las perspectivas de tasas en US$ muy bajas y una situación del país estable, a nivel macro. Los títulos emitidos por el estado uruguayo habían experimentado una caída considerable en su precio en la segunda mitad del año 2015, que se profundizaría a inicios de enero de 2016 producto de volatilidad disparada por dudas y nervios en los mercados provenientes de la economía china. Cuando comienzan estos “nervios” se contagian rápidamente a todos los mercados, y los activos de países emergentes no demoran en verse impactados. Ese fue el caso de nuestros bonos. El bono más líquido bajó desde un precio de 95%, en el cual parecía haberse estabilizado a mediados de 2015, hasta 83% en la segunda mitad de enero de 2016. Luego, lentamente, y tal como lo preveíamos, experimentó un aumento que terminó resultando mejor que las más optimistas proyecciones. Desde ese 83% llegó a 106%, esto es, 23 puntos porcentuales; un aumento de precio que significaría una ganancia de casi 28%. [caption id="attachment_5409" align="aligncenter" width="687"] TABLA 1: EVOLUCIÓN COTIZACIÓN BONO GLOBAL URUGUAY 2050[/caption]Y luego llegó TrumpEl título en cuestión se desplomó nuevamente para pasar a cotizar a 87%. Operadores del mercado interpretaron la llegada al poder de Trump como una amenaza para América Latina, que hizo bajar a sus acciones, monedas y bonos. Pero la llegada de Trump también mejoró algunas expectativas en Estados Unidos. Por ello, las tasas “largas” las que emergen del cálculo entre precio y tasa nominal fija de los bonos del Tesoro de los Estados Unidos, tuvieron un salto abrupto. El bono del Tesoro americano a 30 años pasó de cerrar rindiendo 2.62% el 8 de noviembre a superar 3% el día siguiente, y permanecer por encima de 3% desde aquel momento. Llegaron expectativas de más inflación en Estados Unidos y con ellas una actualización en el retorno que el mercado le “exige” a los bonos libres de riesgo. Si va a haber más inflación, naturalmente, voy a colocar a largo plazo si el retorno es mayor. Ese es el “pensamiento” del que compra los bonos.

Es importante recordar, que en el universo de todos los títulos de renta fija denominados en dólares, los bonos del Tesoro de los Estados Unidos, los “US Treasuries”, son la referencia. Son el activo “sin riesgo crediticio”. Todos los demás bonos del mundo que estén denominados en dólares pagarán -por lo menos- un poco más que aquellos. Entre ellos, los bonos uruguayos. Entonces, si baja el precio (aumenta su rendimiento) de un bono soberano de los Estados Unidos, indefectiblemente afectará el precio de todos los demás.

Esto fue lo que pasó post elección de Trump. El efecto, como mencionamos, se vio potenciado adicionalmente por la interpretación del mercado de que el desenlace de la elección perjudicaría a América Latina desde el punto de vista económico.

[caption id="attachment_5408" align="aligncenter" width="567"]TABLA 2: EVOLUCIÓN TASA A 30 AÑOS EN DÓLARES

TABLA 2: EVOLUCIÓN TASA A 30 AÑOS EN DÓLARES[/caption]

La fuerte caída post Trump fue excesiva. Una vez más los mercados “vendieron primero y después preguntaron”. Luego se dieron cuenta de que el tema era mucho menos dramático de lo que se infería por la primera reacción ante el inesperado evento.

Lentamente, comenzaron a subir una vez más. ¿Hasta dónde…? Muy difícil saberlo, pero parecen existir algunos puntos más de potencial suba. De hecho, el bono que hemos tomado para los ejemplos ha subido ya más de 10 puntos porcentuales desde el 8 de noviembre. Digamos que, prácticamente, ha eliminado todo el exceso de riesgo Trump que se le había incorporado. Pero la tasa a 30 años sigue por encima de 3%. Esta será la clave, junto con la tasa a 10 años, de la performance de nuestros títulos. Pensamos que es posible que estas tasas vuelvan a bajar, producto de la falta de concreción de algunas de las expectativas de performance económica en Estados Unidos, en particular en la segunda mitad del año. Las tasas subieron mucho y muy rápido. De producirse esta evolución, es decir si las tasas largas vuelven a bajar, sin dudas que beneficiarán a nuestros títulos soberanos, no solo los denominados en dólares sino también los denominados en Unidades Indexadas, debido al apetito que surge hacia monedas emergentes ante la falta de retorno en US$. El equipo de investigación global de HSBC proyecta tasas a 2.20% y 2.80% a 10 y 30 años respectivamente.

Esto es, leves caídas (o sea subas en el precio) en los rendimientos de los US Treasuries a estos plazos. Esto implica que, ceteris paribus, los bonos del tesoro uruguayos deberían seguir experimentando una leve senda ascendente de algunos puntos más.

El desafío, en este caso, es mantener la “calidad del crédito”. O sea, Uruguay, como deudor, tiene una buena reputación internacional que se vuelve explícita a través de su “grado inversor”. O sea, es un crédito confiable que refleja cierta seguridad para el inversor. No es la más alta calificación, pero en América del Sur solo tienen “grado inversor” además de Uruguay, Chile, Colombia y Perú, mientras que el resto de los países se les asigna un “grado especulativo”, o sea que sus bonos, en tanto deudas, no son tan confiables como los nuestros.

Las “calificaciones” son asignadas por las califcadoras de crédito internacionales como Fitch, Standard &Poor´s y Moody´s. Estas califican la capacidad y la voluntad de pago de los compromisos financieros asumidos por el país. Entre los aspectos macro que analizan estas compañías se encuentra la estabilidad económica del país. Uruguay, lejos de ser un país “inestable”, ha alcanzado una senda de estabilidad muy rescatable luego de la crisis de 2001/2002. Sin embargo, algunas nubes han aparecido en los últimos años que preocupan a las calificadoras y deberían preocupar a todos los uruguayos, como el déficit fiscal. Este déficit, o sea el exceso de gastos del Estado por encima de sus ingresos, es una de las razones por las cuales Uruguay tiene problemas para reducir su inflación. El déficit fiscal de Uruguay en 2016 fue del 4% del PBI, llegando a su mayor brecha de los últimos 27 años.

Este exceso de gasto público por encima de los ingresos puede ser financiado con un incremento en los ingresos (impuestos) o una reducción en los gastos. Al escoger un financiamiento con aumento fiscal se puede comprometer el crecimiento económico, dado que los aumentos de impuestos son medidas contractivas y, por ende, conllevan la potencialidad de erosionar la capacidad que se tiene para cumplir con compromisos financieros como los bonos globales.

De todas formas, al ser el Uruguay un país pequeño, relativamente abierto, y una economía bi-monetaria estamos muy influidos por el contexto internacional, que limitan el impacto específico que puedan tener medidas que se implementan a nivel doméstico. Por ello es que la estabilización y leve aumento nuevamente de los precios de los commodities que exportamos, la –relativa- estabilidad que han alcanzado nuestros vecinos luego de años muy complejos, sumado a probables caídas en las tasas internacionales largas, puede beneficiarnos.

La expectativa que tengo es que sea éste último el contexto que predomine y que vuelva a ser el 2017 relativamente buen año para invertir en bonos soberanos uruguayos, aunque con retornos menores a los exhibidos en el período febrero – octubre de 2016. Para el caso que nos ocupó al inicio de esta entrega, el bono 2050, no sería para nada extraño que en las próximas semanas su precio supere el 100% de su valor nominal, lo que lo convierte, sin dudas, en una buena oportunidad de inversión