Diego Rijos[1]

La reforma jubilatoria que lleva adelante la presente administración ha encontrado resistencia de propios y ajenos. Un punto que ha suscitado controversia ha sido la apertura de los portafolios de inversión de las AFAP a activos extranjeros. Dentro de la propuesta presentada al Parlamento, se amplía el universo de activos de inversión agregándose el literal G, que comprende Valores emitidos por empresas extranjeras, cuotas en Fondos Mutuos y de Inversión y ETF. Sin entrar en el debate político, este artículo propone analizar desde un punto de vista técnico la conveniencia de introducir este tipo de activo en los portafolios de las AFAP.

Un argumento a favor es la diversificación geográfica que supondría introducir este tipo de activos en el portafolio. En la actualidad, tanto el Subfondo de Acumulación como el de Retiro están invertidos mayormente en activos originados en el país. Si se analiza la distribución geográfica de los portafolios a enero de 2023, el 86.23% está invertido en activos de origen nacional. Desde el punto de vista de la gestión del riesgo, la concentración de los activos en una sola región geográfica genera riesgos de cola. Un riesgo de cola se puede definir como un evento de poca probabilidad, pero de alto impacto. Por ejemplo, si Uruguay pierde el grado inversor, el 86.23% de los activos se vería afectado a la baja.

Por otro lado, la introducción de este tipo de activos, además de diversificar geográficamente el portafolio, también lo hará en términos de clase de activo. En la actualidad, la mayor parte del portafolio de las AFAP se encuentra colocado en renta fija[2]. Por su parte, la exposición a renta variable internacional viene dada de forma minoritaria dentro del literal D por Notas Estructuradas. Estos son instrumentos complejos y caros a la hora de estructurarlos respecto a la compra directa de Fondos o ETF. Desde el punto de vista de la rentabilidad, en un horizonte temporal de largo plazo, la renta variable ha tenido un rendimiento mayor que la renta fija. Por tanto, poder introducir una mayor proporción de renta variable extranjera mediante instrumentos más directos mejoraría la rentabilidad, y por ende las prestaciones.

Adicionalmente, de darse estos cambios existe también una diversificación respecto a los activos por emisor. En la actualidad, prácticamente el 50% de la cartera se compone de activos emitidos por el Estado uruguayo. Si bien nadie vaticina problemas con los activos emitidos por el Estado, conviene recordar el episodio del empapelamiento de las cajas en el siglo pasado, para poder entender las consecuencias del riesgo asociado a esta concentración.

Podría ser discutible si introducir estos activos sería conveniente en términos de riesgo retorno. Ciertamente, los activos a introducir aportan más riesgo, pero para poder aumentar el retorno del portafolio es necesario asumirlo. Por otro lado, dado los límites de inversión que se presentan en el proyecto de ley, los activos en los que se invertiría básicamente serían dos. El primero, ETF los cuales permiten replicar un índice de mercado y seguir la evolución de este. El segundo activo, probablemente sean Fondos Mutuos de inversión que permitan invertir en portafolios diversificados por gestoras profesionales. En ambos casos, el riesgo asumido sería relativamente bajo.

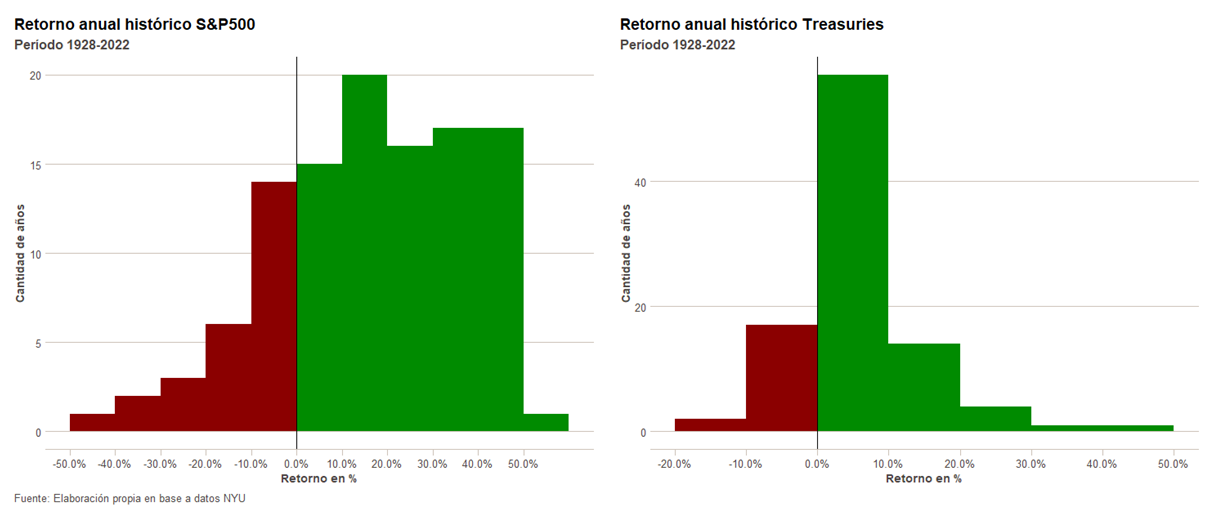

Siguiendo con esta misma línea de análisis, si uno profundiza en la performance histórica del S&P500 mediante el siguiente histograma, los rendimientos anuales han sido positivos en la mayoría de los casos. Esto es de especial interés para su integración en los fondos de pensión dado el horizonte temporal que manejan. Resultados similares se encuentran al analizar el rendimiento los bonos del tesoro, siendo estos más acotados. En términos del modelo de Markowitz, el portafolio resultante permitiría generar un mejor rendimiento y mayor diversificación. Si bien la varianza del portafolio es esperable que sea mayor, dada la asimetría negativa de los rendimientos[3] es esperable que introducir estos activos en el portafolio genere rentabilidad positiva.

Por otro lado, es conveniente discutir el ciclo de vida del portafolio que se propone en el proyecto presentado al Parlamento. En la actualidad, las contribuciones se envían a dos fondos, el de acumulación y el de retiro. El primero invierte en activos con una duration mayor, lo que permite que obtenga mayor rentabilidad debido a la prima por horizonte temporal. Por otro lado, el Subfondo de Retiro invierte en activos con menor duration de forma tal que se mitiguen posibles pérdidas que afecten el valor de la prestación. El Subfondo de acumulación tiene una estrategia conservadora, invirtiendo mayormente en renta fija. En un entorno de bajas tasas de interés como el materializado luego de la crisis de 2008, el rendimiento de este portafolio ha sido menor a uno que incluyese renta variable internacional. Un menor rendimiento implica menores prestaciones en el futuro. Es por ello que se piensa en crear un tercer fondo, menos conservador respecto al de acumulación, para poder generar rentabilidad al comienzo de la vida laboral e ir descendiendo el riesgo a medida que se acerca la edad de retiro. Esto es congruente con la teoría de manejo del portafolio y cómo debería evolucionar en el tiempo un fondo de pensión.

Resumiendo, como dice la sabiduría popular, no es recomendable poner todos los huevos en la misma canasta. Es por ello que se vuelve necesario ampliar el universo de productos en los que se puede invertir. A la par de esto, los cambios propuestos generaran una mayor rentabilidad y de esto dependen las prestaciones en el futuro.

[1] Académico Supernumerario, Ganador del Segundo Premio Academia Nacional de Economía en 2017 y 2022.

[2] La renta variable de origen nacional es escasa y tiene poca liquidez de mercado.

[3] Se acumulan más resultados positivos que negativos