En un contexto de aumento de los ingresos por impuestos al consumo y caída de los impuestos a la renta y a la propiedad, la recaudación de la DGI prácticamente no tuvo variación medida en términos interanuales durante la primera mitad del año, según el informe de recaudación difundido por el organismo.

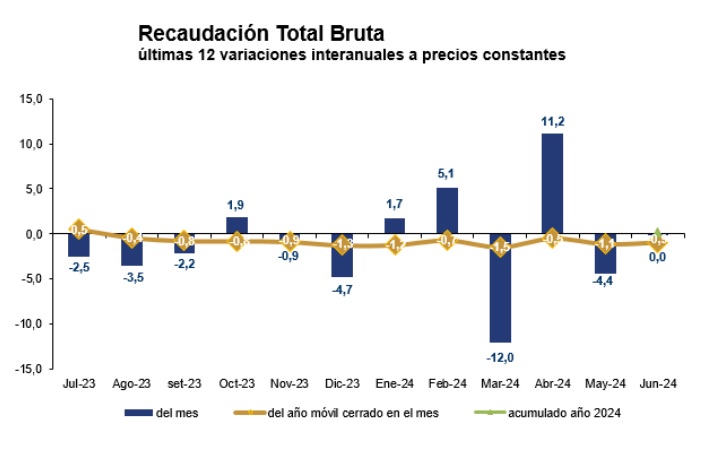

La recaudación total bruta de la Dirección General Impositiva (DGI) alcanzó en junio unos $ 49.771 millones, lo que implicó un crecimiento de 4,9% medido a valores corrientes respecto a igual mes del año anterior. Sin embargo, medida en términos reales, es decir, al descontar el efecto inflacionario, se observa que no hubo variación en la medición interanual de la recaudación. Asimismo, si se considera la recaudación neta del organismo, una vez se descuenta la devolución de impuestos, se verifica una caída interanual de 1,6% respecto a junio de 2023.

De esta forma, la recaudación bruta de la DGI cierra el primer semestre del año con ingreso por $ 318.371 millones corrientes, prácticamente sin cambios medida en términos reales en comparación con lo registrado en la primera mitad del 2023 (+0,1%). Por su parte, medida en términos netos, la recaudación del organismo verifica una leve baja de 0,7% en el semestre.

Compensación de fuerzas

Al analizar por tipo de impuesto, se observa que este estancamiento en los ingresos de la DGI se debe a un efecto contrapuesto entre la evolución positiva de la recaudación de impuestos al consumo (+2,9%), que fue compensada por la baja de la recaudación de los tributos a la renta (-2,9%), a la propiedad (-2,1%) y del agregado “otros impuestos” (-0,6%).

Dentro de los impuestos al consumo, que en conjunto equivalen a más de la mitad de los ingresos de la DGI, se destaca el peso del Impuesto al Valor Agregado (IVA), que por sí solo representa el 47,2% del total recaudado por el organismo. Este tributo, muy asociado también al desempeño del consumo interno, tuvo un aumento real de su recaudación de 3,3% en la primera mitad del año medido en términos interanuales, con subas de 3,6% en el IVA Interno y de 3% en el IVA Importaciones. El IVA mínimo (pequeñas empresas) prácticamente no tuvo variación en el período (-0,1%).

Por su parte, el Impuesto Específico Interno (Imesi) registró un leve aumento de 0,6%, donde se destacaron los incrementos de la recaudación del tributo aplicado a Combustibles (+7,8%) y a las Emisiones de CO2 (+9,1%). Por el contrario, cayó la tributación del Imesi asociado a Tabacos y cigarrillos (-4,2%), Automotores (-13,3%), Bebidas (-5,7%) y del aplicado a los rubros restantes (-7,3%).

Al ver los impuestos a la renta, se observan bajas en todos los impuestos a excepción del Impuesto a la Renta de las Personas Físicas (IRPF) Categoría II (que corresponde a las rentas del trabajo) y del Impuesto a la Renta de los No Residentes (IRNR), que tuvieron aumentos de 1,7% y 11,4% respectivamente. El Impuesto a las Actividades Empresariales (IRAE) tuvo una caída de 8,4%, el Impuesto a la Enajenación de Bienes Agropecuarios (Imeba) marcó una baja de 3,8%, el IRPF Categoría I (rentas al capital) mostró una merma de 2,4% y finalmente el Impuesto de Asistencia a la Seguridad Social (IASS) tuvo un descenso de su recaudación de 12,4%.

Por último, entre los impuestos a la propiedad, la baja registrada se explica exclusivamente por la menor recaudación real del Impuesto al Patrimonio (-3,5%), que no puedo ser compensada por el aumento de los ingresos por el Impuesto a las Transmisiones Patrimoniales y del Impuesto de Primaria, que tuvieron subas interanuales de 2,7% y 4,1% respectivamente.