El INE publica datos mensuales de producción industrial y hasta el presente se dispone de información hasta el mes de noviembre. Estos datos permiten aproximar, razonablemente, lo que habría ocurrido en la industria en el último trimestre de 2025.

Para el análisis de coyuntura industrial, usualmente, se suele clasificar la información en por lo menos dos agrupamientos de ramas. Por un lado, se analiza la producción industrial excluyendo la producción de la refinería de Ancap. Por otro lado, se considera la producción del sector sin tener en cuenta, ni la actividad de la refinería, ni la de las ramas que operan al amparo del régimen de zonas francas. A este último agrupamiento se le denomina núcleo industrial.

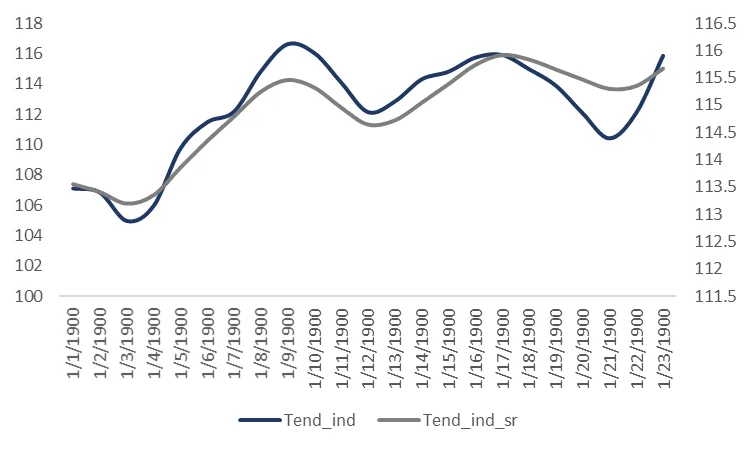

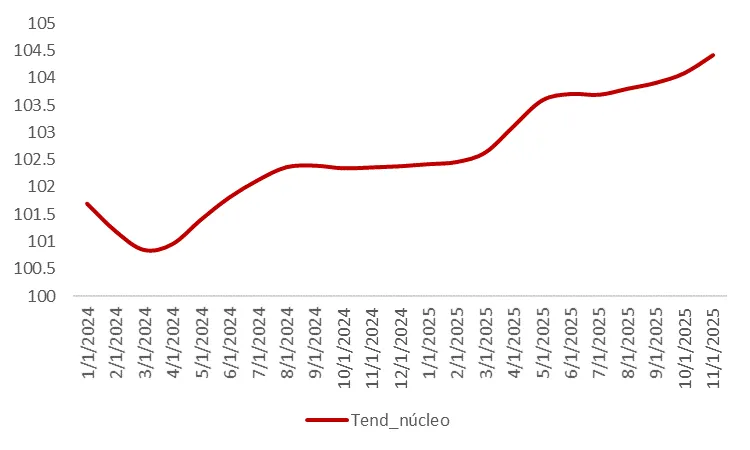

Estos agregados han tenido evoluciones dispares a lo largo del tiempo. Las diferencias en las trayectorias son más visibles si se consideran los movimientos de carácter más permanente de los datos. En la Figura 1 se observa la mayor variabilidad en las trayectorias tendenciales de la industria y la industria sin refinería respecto al núcleo industrial, cuya trayectoria es más suave.

Figura 1. Evolución tendencial de la producción industrial

Fuente: Elaboración propia.

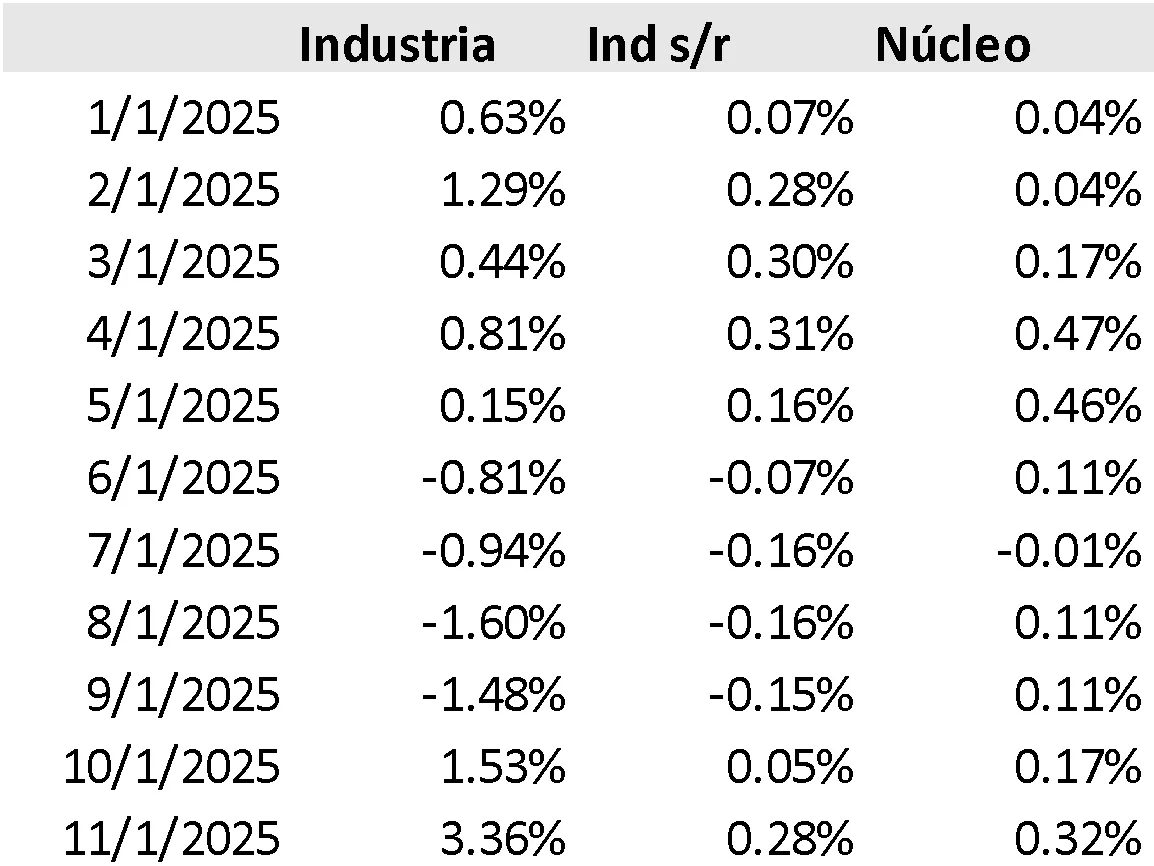

En el Cuadro 1 puede apreciarse que, durante el segundo semestre de 2025, el crecimiento tendencial de la producción industrial ha registrado cambios. En particular, el núcleo industrial se desaceleró, y se observa un efecto amplificado en la producción total, con caídas de más del 1% mensual en agosto y setiembre.

Cuadro 1. Tasas de crecimiento mensual del componente tendencial

Fuente: Elaboración propia.

Según estimaciones de Cinve, la trayectoria tendencial en octubre y noviembre estaría indicando que en el cuarto trimestre de 2025 retornó, moderadamente, la dinámica de crecimiento. Todas las agrupaciones muestran señales de recuperación, por lo que es posible conjeturar que el impacto en el crecimiento de la actividad global que tuvo la industria en el cuarto trimestre habría sido positivo, aunque esta parte de la historia se develará en marzo, cuando se conozcan los datos del PIB del cuarto trimestre de 2025.

La Cámara de Industrias del Uruguay (CIU) elabora una encuesta mensual, a partir de la cual se obtiene información sobre expectativas de los empresarios. Los últimos datos publicados corresponden al mes de octubre de 2025. ¿Qué dicen estos datos? La mayoría de las respuestas (64%) respecto a la evolución del nivel general de la actividad económica refleja que no esperan cambios para los próximos seis meses. El 15% espera un empeoramiento en la evolución de la economía y el 8% de los encuestados entienden que la actividad mejorará.

Las respuestas de los industriales han ido variando a lo largo de los meses. En octubre, 2% más de los encuestados esperaba mejores perspectivas de futuro, en tanto 7% más esperan un empeoramiento en la actividad global.

En lo que refiere a ventas dirigidas al mercado interno, el 58% de las respuestas entienden que las mismas no presentarán cambios. El 15% considera que empeorarán y el 27% tiene expectativas de mejoras para los próximos seis meses. Por su parte, las respuestas sobre las ventas dirigidas al mercado externo indican que el 70% espera que las condiciones no cambien, mientras que 20% espera mejoras y solo 9% entiende que las ventas al exterior podrían caer.

El grueso de las respuestas indica, por tanto, que no se esperan cambios ni en la economía, ni en las ventas al mercado interno ni externo hasta abril de 2026.

Seis meses atrás, el 80% de los encuestados tampoco esperaba cambios en el nivel de actividad global, en tanto una reducida proporción se agrupaba en visiones extremas (7% empeoramiento y 6% mejoras). Entre mayo y octubre las expectativas generales empeoraron, pero las perspectivas para sus empresas eran más matizadas. Hace seis meses, 17% esperaba mejores perspectivas. En octubre el porcentaje subió al 22%, manteniéndose estable el porcentaje que quienes esperaban peores condiciones. Se ha comenzado a observar, por tanto, que un número creciente de los industriales vislumbra cambios positivos para sus empresas.