En los primeros días del año el dólar volvió a estar en el centro del debate, tras profundizar su debilitamiento en línea con la tendencia global. Esta evolución generó preocupación, especialmente por su impacto sobre la competitividad de la economía uruguaya.

En un contexto de inflación por debajo del centro del rango meta (4,5%) y de apreciación del peso, hacia fines de enero el Banco Central del Uruguay (BCU) decidió adelantar su reunión de política monetaria para marcar un giro hacia una postura más expansiva. En paralelo, el Ministerio de Economía y Finanzas (MEF) anunció que evalúa la compra a futuro de dólares y la coordinación de acciones financieras con las empresas públicas.

La inquietud de las autoridades, reflejada en sus intervenciones públicas, es que un dólar persistentemente bajo tenga efectos negativos sobre la inversión, el crecimiento y el empleo. En los días posteriores a los anuncios, el mercado cambiario local reaccionó con una suba del tipo de cambio.

En este contexto, el análisis del mercado cambiario se complementa con la evolución de la inflación, una variable clave para entender los cambios en los precios relativos y el comportamiento del tipo de cambio real.

Precios

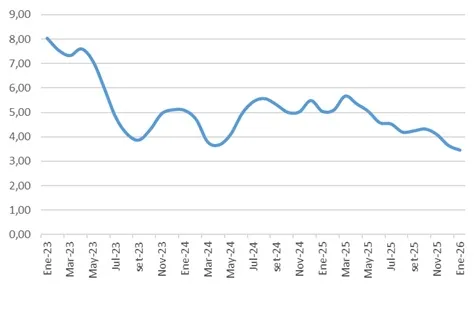

Según el Instituto Nacional de Estadística (INE), el Índice de Precios del Consumo (IPC) aumentó 0,9% en enero respecto al mes anterior. Con este registro, la inflación interanual se ubicó en 3,46%, mostrando una leve desaceleración frente a diciembre.

Desde junio de 2023, la inflación se mantiene de forma ininterrumpida dentro del rango objetivo definido por el BCU, con un centro en 4,5% y un margen de ±1,5 puntos porcentuales (3%–6%), y completa 32 meses consecutivos dentro de la meta.

El INE también publica indicadores de inflación subyacente, que excluyen los precios más volátiles. En enero, el IPC sin verduras, frutas y combustibles (IPC-CE VFC) registró una variación mensual de 0,9% y un aumento interanual de 3,82%. Además, desde setiembre el organismo incorpora un nuevo indicador (IPC-CE VFCTA), que también excluye precios tarifados y administrados. En el primer mes del año, este índice mostró una inflación interanual de 3,23%.

Inflación de Uruguay, últimos 12 meses

Fuente: elaboración propia en base a datos del INE.

Dólar

Durante 2025 el tipo de cambio nominal acumuló una caída significativa, tendencia que se profundizó en los primeros días del año. En lo que iba de enero, antes de los anuncios oficiales, el dólar se había depreciado cerca de 4%.

En el acumulado de 2025, la moneda estadounidense cayó alrededor de 11%. Tras las medidas anunciadas por las autoridades, la tendencia se revirtió parcialmente y el tipo de cambio registró una leve suba en el mercado local.

Tipo de Cambio Real

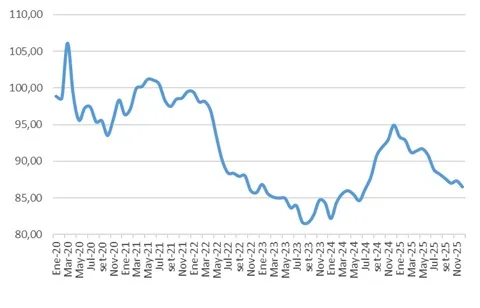

El Índice de Tipo de Cambio Real Efectivo (TCR), elaborado mensualmente por el BCU, permite evaluar la evolución de la competitividad externa del país. En diciembre de 2025, el TCR global cayó 0,9% respecto a noviembre y acumuló una baja interanual de 8,9%, lo que indica una pérdida de competitividad frente al año anterior.

Por regiones, el TCR con los socios extrarregionales disminuyó 9% en la comparación interanual, mientras que el índice con los socios regionales cayó 8,8%. En este último caso, la baja estuvo explicada principalmente por la fuerte caída del TCR bilateral con Argentina (–17,7%). En contraste, el TCR con Brasil se mantuvo prácticamente estable.

En una comparación de más largo plazo, el tipo de cambio real global cayó 12% en diciembre de 2025 respecto a diciembre de 2020. Por regiones, el TCR con los socios extrarregionales mostró una baja de 26% en ese período, mientras que el índice con los socios regionales registró un aumento de 9%. Este comportamiento estuvo explicado principalmente por el incremento de 42% del TCR bilateral con Argentina, considerando que durante la pandemia existía un marcado desalineamiento cambiario entre ambos países, lo que encareció significativamente a Uruguay frente al país vecino en ese período, y que en los últimos años ese diferencial se fue reduciendo, impulsando la expansión del indicador en los últimos cinco años. Por su parte, el TCR con Brasil acumuló una caída de 14% en la comparación entre diciembre de 2025 y diciembre de 2020.

Tipo de cambio real efectivo global

Fuente: elaboración propia en base a datos del BCU.

Decisión del BCU

Ante el debilitamiento del dólar y una inflación que se ubica por debajo del centro de la meta (4,5%), el BCU resolvió adelantar la reunión del Comité de Política Monetaria (Copom), prevista originalmente para el 12 de febrero, al 26 de enero. En ese encuentro, el Directorio decidió recortar la Tasa de Política Monetaria (TPM) en 100 puntos básicos, llevándola a 6,5%.

Expectativas

La Encuesta de Expectativas de Inflación del BCU correspondiente a enero mostró que la mediana de los analistas proyecta una inflación de 4,4% para el cierre del año y 4,45% para el próximo. Estas previsiones sugieren que la inflación se mantendría dentro del rango objetivo durante 2026 y 2027.

Por su parte, la Encuesta de Expectativas Empresariales del INE de diciembre, refleja estimaciones ligeramente más elevadas: los empresarios proyectan una inflación de 5% para 2025 y de 5,3% para el año móvil cerrado en noviembre de 2027.

En cuanto al dólar, aún no se cuenta con proyecciones actualizadas posteriores a las medidas anunciadas. La última encuesta publicada por el BCU, correspondiente a enero, indicaba que la mediana de los analistas esperaba un tipo de cambio en torno a los 39,95 pesos por dólar.

Con la inflación dentro del rango objetivo y un tipo de cambio real en niveles inferiores a los del año anterior, la evolución del dólar y de los precios seguirá siendo un factor relevante para la dinámica de la economía en los próximos meses. Las medidas adoptadas por las autoridades marcan el inicio de una nueva etapa de la política monetaria, cuyo impacto se espera que se refleje en el mercado cambiario y en los indicadores de competitividad.

(*) Economista, integrante del departamento de Consultoría de CARLE & ANDRIOLI, firma miembro independiente de GGI Global Alliance