Al igual que en otras oportunidades, “el arma del petróleo” está presente en el escenario con tanto interés como los bombardeos y la amenaza nuclear. En este caso, va a ser un acuerdo en materia nuclear el que, si se logra, abrirá el camino a negociaciones de paz fructíferas. Y, de no lograrse, seguirá siendo la fuente de inestabilidad en la región. Pero, mientras tanto, el comportamiento del mercado mundial de petróleo será el termómetro del grado de desgaste de las partes por el conflicto.

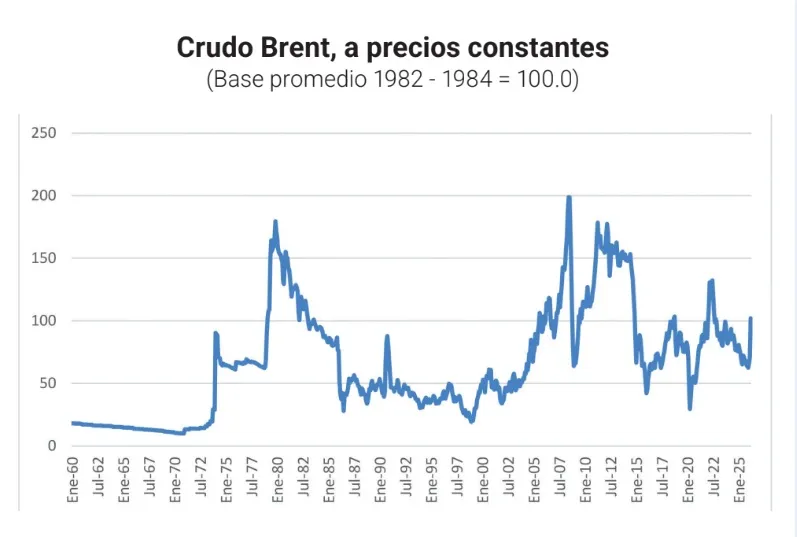

Hasta el momento, el impacto de la guerra en el mercado energético mundial ha sido doloroso, sin caer en la catástrofe. El precio del crudo ha subido sensiblemente si se comparan los casi US$ 61 por barril Brent a fines de 2025 con los valores superiores a US$ 100 registrados en algunos momentos en las últimas semanas. Sin embargo, los máximos del último mes no llegaron a consolidarse en los valores observados tras la invasión de Rusia a Ucrania en febrero de 2022, cuando el precio del crudo Brent promedió US$ 110 el barril entre marzo y julio de 2022 (en marzo de 2026, el promedio del Brent fue de US$ 95,50). Los precios recientes están aún más alejados de los alcanzados durante la “burbuja” especulativa de 2008 o la infausta crisis energética de los setenta, cuando se los ajusta por la inflación, como lo vemos en el gráfico.

En valores constantes, los precios de marzo de 2026 son un 22% inferiores a los de junio de 2022, en pleno desarrollo de la invasión rusa a Ucrania, un 49% inferiores a los de junio-julio de 2008, en el zénit de la “burbuja” especulativa, y un 43% menores a los registrados en noviembre de 1979, durante la toma de rehenes en la embajada de Estados Unidos en Irán.

Esta comparación, ¿implica que lo peor está aún por venir? A nuestro modo de ver, no necesariamente. Si bien nuevos desbarranques en las negociaciones, o el bloqueo del estrecho de Ormuz por el propio Estados Unidos pueden provocar nuevas fluctuaciones en el precio del petróleo, lo cierto es que la economía mundial es hoy mucho menos dependiente del petróleo de lo que lo era medio siglo atrás, dejando obsoletas las historias apocalípticas al estilo “Mad Max”. Los sucesivos eventos geopolíticos en la región también han enseñado a no depender en exceso del tránsito por el Golfo Pérsico. El oleoducto Este-Oeste, que permite la salida de petróleo por el Mar Rojo y que fue construido por Arabia Saudita en los ochenta precisamente en el contexto de la guerra entre Irán e Iraq, tiene hoy una capacidad de siete millones de barriles diarios, que atenúa parcialmente el bloqueo del estrecho de Ormuz, por el que transitaban normalmente, antes de la guerra, unos 20 millones de barriles diarios.

Este factor, sumado al incremento de fuentes alternativas o intervenciones como la acordada en la Agencia Internacional de Energía (AIE) de liberación de reservas estratégicas, ha contribuido a moderar el incremento en el precio internacional del petróleo, manteniendo abastecido el mercado, hasta el momento. En el caso de China, por ejemplo, las importaciones de crudo en marzo fueron solo 2,8% inferiores a las del mismo mes en el año anterior.

Pero, aunque haya habido atenuantes, lo cierto es que el impacto energético existe, seguramente sea prolongado y significará un choque de oferta negativo para la economía mundial. Como tal pega a la baja sobre la tasa de crecimiento de la actividad y golpea al alza a la inflación. Como ello representa un dilema para los bancos centrales, los mercados financieros han mostrado ansiedad sobre cuál será su respuesta a este shock. En el caso de Estados Unidos, los efectos sobre la inflación ya se han hecho sentir, con un aumento de la tasa interanual de 2,4% en febrero a 3,3% en marzo. ¿Habrá subas en la tasa de interés como respuesta?

Siendo este shock de oferta transitorio, por más que sea prolongado, la mejor respuesta sería una instancia monetaria neutral. En el caso de Estados Unidos la situación actual es de una política monetaria moderadamente expansiva, aunque se afirme lo contrario. Si las tasas de interés se mantienen, la inflación será más alta algún tiempo, pero los efectos sobre el crecimiento serán más moderados. Eso permitiría que la suba en el petróleo se extienda a otros commodities lo que, para un país como Uruguay, es el escenario más benigno dentro de un panorama, en general, negativo.

(*) Economista. Asociado principal en AIC Economía & Finanzas.